"남들 만큼 버는데"…서울서 살 수 있는 아파트 100채 중 6채

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

10년 전 27.4와 비교해 '4분의 1' 못미처

또 서울의 중위소득 가구가 중위가격 아파트를 구입한 경우에는 소득의 40%가량을 주택담보대출 원리금 상환으로 부담해야 하는 것으로 나타났다.

31일 한국주택금융공사에 따르면 지난해 전국의 주택구입물량지수(K-HOI)는 55.0를 기록했다. 지난해(47.0)보다 8.0포인트(p) 상승했다.

매년 연도별로 산출되는 주택구입물량지수는 중위소득과 자산을 활용해 총부채상환비율(DTI) 25.7%의 '표준대출'로 구입할 수 있는 아파트 물량 범위를 나타내는 지수다. 이 지수가 55.0이라는 것은 중위소득 가구가 전체 100채의 아파트 중 가장 가격이 낮은 순서대로 55번째 아파트까지 구입할 능력이 있다는 의미다.

전국의 주택구입물량지수는 2012년 최초 통계 작성 당시 64.8을 기록한 뒤 추세적으로 하락해 2021년 44.6까지 떨어졌다가 2년 연속 반등했다.

주택금융공사 관계자는 "지난해 주택 가격이 낮아지고 금리도 내림세를 나타냈다. 실질 소득도 다소 늘었다"며 "세 가지 변수가 함께 작용해 지수가 상승한 것으로 보인다"고 설명했다.

지역별로 보면, 지난해 서울의 주택구입물량지수는 6.4로 집계됐다. 지난해(3.0)보다 올랐지만, 10년 전인 2013년(27.4)과 비교하면 여전히 4분의 1에도 미치지 못했다. 세종은 2022년 50.4에서 지난해 43.7로 하락해 전국에서 유일하게 지수가 내린 지역으로 꼽혔다.

서울 다음으로 낮은 지수를 기록하기도 했다. 경기(44.4)와 제주(47.4)에서도 중위소득 가구가 구입할 수 있는 아파트가 2채 중 1채에 못 미쳤다. 이어 부산(50.7), 인천(52.3), 대전(58.1), 대구(65.1), 광주(68.3), 울산(73.8), 충북(80.4), 전북(82.7), 강원(84.7), 충남(87.7), 전남(87.9) 등의 순으로 나타났다. 경북은 91.6으로 전국에서 가장 높았다.

분기마다 산출되는 주택구입부담지수는 중위소득 가구가 중위가격 주택을 표준대출로 구입한 경우 원리금 상환 부담의 정도를 나타낸 지수다. DTI 25.7%에 더해 주택담보대출비율(LTV) 47.9%의 20년 만기 원리금 균등 상환 조건을 표준대출로 가정했다.

이 지수가 64.6이라는 것은 가구당 적정 부담액(소득의 25.7%)의 64.6%를 주택담보대출 원리금으로 부담하고 있다는 것을 의미한다.

전국의 주택구입부담지수는 2022년 3분기 89.3으로 최고점을 기록한 뒤 점차 하락했다. 집값이 떨어진 데다 금리도 정점을 찍고 내렸기 때문이다.

한국은행에 따르면 예금은행 주택담보대출 금리(신규취급액 기준)는 2022년 4분기 연 4.73%에서 지난해 4분기 4.40%로 낮아졌다.

지역별로 지난해 4분기 서울의 주택구입부담지수는 156.0으로 집계됐다. 전분기(161.4)보다 소폭 하락한 것으로, 소득의 40%가량을 주택담보대출 원리금 상환에 부담한 것으로 풀이된다.

세종은 104.2로 서울을 제외하면 유일하게 100선을 웃돌았다. 경기(84.3), 제주(76.4), 인천(67.5), 부산(67.2), 대전(64.6), 대구(58.6), 광주(54.7) 등도 50 이상이었다. 이어 울산(48.8), 경남(40.1), 강원(38.1), 충남(36.0), 충북(35.6), 전북(33.4), 경북(30.8) 등의 순이었고, 전남은 29.6으로 전국에서 가장 낮았다.

-

1

"이대로면 다 죽는다" 전국이 초토화…건설업계 무슨 일

부동산 시장 침체로 전국에 쌓인 ‘악성 미분양’(준공 후 미분양)이 11년 만에 최대치를 나타냈다. 한때 감소세를 보인 미분양 주택도 5개월 만에 다시 7만 가구대로 불어났다. 공사비 인상, 고금리 지속, 미분양 증가 등 ‘삼중고’가 심화하면서 건설업계에선 줄도산 공포가 번지고 있다.국토교통부는 지난해 12월 주택통계 집계 결과, 전국 미분양 아파트가 총 7만173가구였다고 5일 밝혔다. 지난해 11월(6만5146가구) 대비 7.7%(5027가구) 늘어난 수치다. 수도권(1만6997가구)은 한 달 전보다 17.3%, 지방(5만3176가구)은 5.0% 늘었다.특히 준공 후 미분양 물량이 가파르게 증가하고 있다. 작년 말 전국 악성 미분양은 2만1480가구로, 한 달 전(1만8644가구)보다 15.2% 급증했다. 2014년 1월(2만566가구) 이후 가장 많은 물량이다. 악성 미분양은 사용검사를 받은 후에도 분양되지 않은 주택을 뜻한다. 재무구조가 취약한 중소 건설사는 악성 미분양이 미수금 증가로 이어져 줄도산 위기에 빠지게 된다.업계에선 지방 분양 시장의 침체가 예상보다 심각한 수준이라고 진단한다. 지방 악성 미분양은 1만7229가구로, 수도권(4251가구)의 4배를 웃돈다. 대구의 악성 미분양이 2674가구로, 전국에서 가장 많았다. 경북은 한 달 새 63.2% 늘어난 2450가구를 나타냈다. 부산(1886가구), 제주(1746가구) 등도 급증했다.주택 공급은 다소 개선된 것처럼 보이지만 기저효과 때문이라는 지적이 나온다. 지난해 주택 인허가 물량은 2023년(42만8744가구)과 비슷한 42만8244가구였지만 2021년 54만5000가구, 2022년 52만1000가구를 크게 밑돌았다.전문가들은 “정부가 더 늦기 전에 건설산업 생태계를 회복하는 대책을 내놔야 한다”고 입을 모은다. 대표

-

2

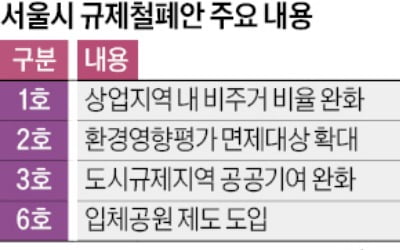

서울시 '상가비율 완화' 속도전…계획변경 절차 3개월 단축한다

서울시가 공실 우려가 큰 상가 등 비주거시설 의무 설치 비율을 낮춰주기로 한 ‘규제철폐 1호’ 시행에 속도를 내고 있다. 상가 일괄 재정비로 평균 6개월 걸리는 지구단위계획 변경 절차를 3개월로 단축하기로 한 게 대표 사례다.5일 업계에 따르면 서울시는 지난달 ‘상업·준주거지역 내 비주거시설 비율 폐지 및 완화’를 골자로 하는 규제철폐안 1호를 발표했다. 상업지역 내 주거복합건축물의 비주거시설(공동주택과 준주택을 제외한 시설) 비중을 연면적 20% 이상에서 10%로 완화하고, 준주거지역의 비주거시설 규제(용적률의 10% 이상)는 아예 없애기로 했다. 개발 프로젝트의 사업성을 높이고 주택 공급을 늘리기 위해서다.상업지역 규제 완화는 조례 개정을 거쳐 올 상반기 절차를 마무리할 예정이다. 반면 준주거지역은 조례의 영향을 받지 않는다. 서울시가 지난달 16일 지구단위계획 수립 기준을 개정한 만큼 신규 구역에는 비주거시설 비율이 적용되지 않고 있다. 다만 이미 지구단위계획구역으로 결정된 177곳은 계획 재정비를 통해 규제를 폐지할 수 있도록 했다.재정비 절차는 통상 자치구 입안부터 서울시 변경까지 6개월가량 걸린다. 서울시는 자치구별 지구단위계획 변경 절차를 시가 직접 입안·결정해 이 기간을 3개월로 줄일 계획이다. 이를 위해 다음달 도시건축공동위원회 심의를 거쳐 177개 구역의 비주거시설 관련 규제를 일괄 폐지할 예정이다.신림지구와 김포가도, 송파대로·방이·오금, 여의도 아파트 지구 등 서울시 기준과 별개로 비주거시설 비율 기준을 운영하는 일부 구역은 규제철폐안 1호 적용 여부를 따로 검토하기로 했다. 조남준 서울시 도시공

-

3

올해 전국 공공택지 중 우수한 입지를 중심으로 고령자용 임대주택인 ‘실버스테이’(개념도)가 1500가구 이상 공급될 예정이다. 올 2분기부터 공공택지 추가 공모가 시작되고 민간이 보유한 부지에서도 ‘민간제안’ 방식으로 실버스테이가 나온다.국토교통부와 LH(한국토지주택공사)는 6일 실버스테이 사업 활성화를 위해 사업자 대상 설명회를 연다고 5일 밝혔다. 이번 설명회에는 지난해 12월 공고된 경기 구리갈매역세권 실버스테이 공모에 참여 의향서를 제출한 27개 사업자와 추가 공모에 관심 있는 사업자가 대상이다. 구리갈매역세권 실버스테이 사업은 다음달 25일까지 사업계획서를 제출받아 오는 4월 우선협상 대상자를 선정할 예정이다.실버스테이는 만 60세 이상을 위해 응급안전, 식사, 생활 지원 등의 서비스를 함께 제공하는 임대주택이다. 20년 이상 임대 의무가 적용되는 공공지원 민간임대 형식으로 공급된다. 비슷한 시설 대비 95% 이하 비용으로 거주할 수 있고 임대료 인상 제한 조건이 있어 안정적 거주가 가능하다는 게 장점으로 꼽힌다.정부는 2분기부터 실버스테이 추가 공모를 진행하며 올해 1500가구 이상을 공급할 방침이다. 실버스테이 사업에 참여하는 민간에 저렴한 가격으로 토지를 공급하고 주택도시기금의 출자 및 융자 지원 등을 제공한다. 실버스테이를 건설할 때 취득세와 재산세를 최고 100% 감면하고 9억원 이하 주택에는 종합부동산세 합산 배제 혜택도 제공한다.유오상 기자

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)