반도체株 실적 눈높이 '수직상승'…배터리는 추락

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

SK하이닉스 연초보다

영업이익 추정치 3배↑

한미반도체도 낙관적

LG엔솔 이익 추정치

80% 넘게 줄어들어

삼성SDI 등 흐림

◆삼성전자 5일 실적 발표

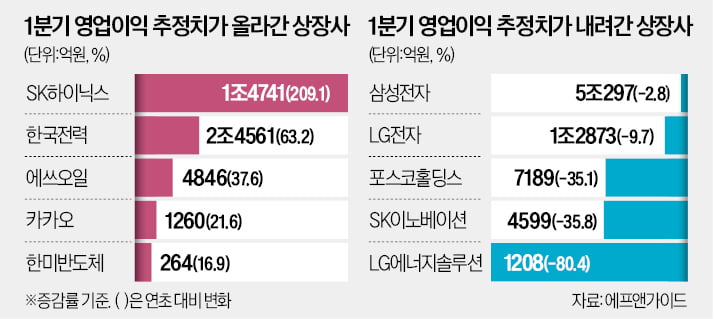

31일 금융정보업체 에프앤가이드에 따르면 지난 28일 기준 증권사 3곳 이상이 실적 추정치를 내놓은 유가증권시장 상장사 총 99곳 중 올해 1분기 영업이익 추정치(컨센서스)가 연초보다 올라간 곳은 26곳이었다.

삼성전자의 분위기도 좋다. 삼성전자의 1분기 영업이익 컨센서스는 5조297억원으로 집계됐다. 전년 동기(6402억원) 대비 685.7% 증가할 것으로 예상된다. 반도체 장비주인 한미반도체의 영업이익은 1173.2% 급증할 전망이다.

앞서 나온 미국 메모리 반도체업체 마이크론테크놀로지의 실적도 국내 반도체 기업의 실적 기대를 높이는 요인이다. 마이크론의 2024회계연도 2분기(12~2월) D램 판매는 전년 동기 대비 53%, 전기 대비 21% 각각 늘어났다. 이런 흐름은 삼성전자와 하이닉스의 1분기 실적에도 나타날 수 있다는 기대가 나온다.

마이크론은 3분기(3~5월) 매출이 작년 같은 기간보다 76% 늘어난 66억달러(약 8조9000억원)에 이를 것으로 봤다. 이는 시장 추정치보다 10% 많은 수준으로, 한국 반도체 기업의 2분기 실적에도 호재가 될 수 있다는 분석이다.

외국인은 3월 한 달간 유가증권시장에서 약 4조4000억원어치를 순매수했는데, 이 중 95%인 4조2000억원을 삼성전자와 SK하이닉스를 사는 데 썼다. 신승진 삼성증권 수석연구원은 “최근 수급이 두 종목에 쏠린 것은 반도체를 제외한 다른 업종의 실적 전망이 상대적으로 부진한 영향이 크다”고 말했다.

◆2차전지 실적 추정치 줄하향

실적 추정치가 가장 악화한 업종은 2차전지였다. 2차전지 대장주인 LG에너지솔루션의 1분기 영업이익 추정치는 연초 6159억원이었지만, 3개월 새 1208억원으로 80% 넘게 줄었다. 같은 기간 포스코퓨처엠(-60.1%), 삼성SDI(-46.9%), SK이노베이션(-35.8%), 포스코홀딩스(-35.1%) 등의 영업이익 추정치도 급감했다.유럽을 중심으로 한 완성차 고객사들의 수요 부진 영향으로 매출과 수익성 모두 하락했을 것이란 관측이 나온다. 다만 2분기 이후에는 미국 생산거점 가동 확대에 따라 인플레이션 감축법(IRA)상 ‘첨단 제조 생산 세액공제(AMPC)’ 규모가 눈에 띄게 커지는 등 실적 개선 흐름이 나타날 것으로 전망된다.

SK이노베이션의 배터리 자회사 SK온은 올해 상반기까지 적자를 이어갈 것이란 관측이 우세하다. 현대차증권은 SK온이 1분기 1090억원, 2분기 610억원의 적자를 내다가 3분기부터 흑자로 돌아설 것으로 내다봤다.

연초 국내 증시에 분 ‘밸류업 열풍’에 힘입어 증권사의 실적 개선도 뚜렷할 것으로 예상된다. 미래에셋증권 한국금융지주 NH투자증권 삼성증권 키움증권 대신증권 등 주요 증권사 6곳의 올해 1분기 영업이익 총합은 1조1600억원으로 추정된다. 작년 4분기 총 2350억원의 영업손실을 기록한 점을 고려하면 극적인 실적 개선세다.

최만수 기자 bebop@hankyung.com

-

1

"겨울잠 깨고 10만전자 간다"…증권사 리포트 또 등장

"그동안 긴 겨울잠에 빠진 것처럼 무기력했던 거인이 드디어 께어나 기지개를 켜기 시작했다."유진투자증권은 1일 삼성전자에 대해 이렇게 총평했다. 실적 개선폭이 시장추정치(컨센서스)를 웃돌 것인 데다, 아킬레스 건으로...

-

2

"AI '쩐의 전쟁'은 국내 반도체·통신주에 기회"-KB

인공지능(AI)을 에워싼 기업들의 전쟁으로 데이터센터가 수혜를 받을 것이라면서 통신주와 반도체주에 주목하라는 조언이 나왔다. 구체적인 수혜주로는 SK텔레콤, KT, LG유플러스 등 통신 3사와 삼성전자, SK하이닉스...

-

3

고대역폭메모리(HBM) 공급 기대가 커지면서 삼성전자를 기초자산으로 한 콜옵션 상품 가격이 폭등했다. 삼성전자 주가 상승에 베팅하는 주식워런트증권(ELW)도 가격이 급등했다. 반도체주를 중심으로 국내 증시가 상승세를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)