한경 회원에게만 제공되는 특별한 콘텐츠를 만나보세요. 요일별로 다양한 콘텐츠가 제공됩니다.

[마켓PRO] Today's Pick: "SK하이닉스, HBM으로 이어가는 성장 스토리"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓PRO] Today's Pick: "SK하이닉스, HBM으로 이어가는 성장 스토리"](https://img.hankyung.com/photo/202404/01.36289854.1.jpg)

![[마켓PRO] Today's Pick: "SK하이닉스, HBM으로 이어가는 성장 스토리"](https://img.hankyung.com/photo/202404/01.36295645.1.jpg)

SK하이닉스 - HBM으로 이어가는 성장 스토리

📈 목표주가 : 15만원→22만원(상향) / 현재주가 : 18만5500원투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-올해 매출액 59.3조원(YOY +81%), 영업이익 13.5조원(YOY 흑자전환)으로 추정. 사업부별로는 DRAM 매출액 39조원, 영업이익 14.6조원 추정

-동사는 HBM3를 독점적으로 공급. HBM3E 공급이 1분기 말부터 공급. 경쟁사의 HBM3E 양산이 예정되어 있으나, 경쟁 심화보다는 증가하는 HBM 수요와 글로벌 1위 HBM 업체임에 주목

-경쟁사들의 HBM3E 진입에 따른 경쟁 심화 및 밸류에이션 부담에 대한 우려가 제기되나, 2025년까지 HBM3/HBM3E 시장을 선도한다고 판단

카카오뱅크 - 같지만 다른 밸류업

📈목표주가 : 3만1000원→3만3000원(상향) / 현재주가 : 2만7400원투자의견 : 매수(유지) / 신한투자증권

[체크 포인트]

-1분기 예상 순이익은 1153억원(+13.2% YoY)으로 컨센서스를 4.6% 하회할 전망

-카카오뱅크는 높은 밸류에이션 등으로 밸류업 프로그램 소외받음. 하지만 다음주 총선을 앞둔 은행주는 차익실현 압박이 높아질 수 밖에 없는 구간에 진입. 여기에 홍콩 H지수 ELS 손실에 대한 자율배상 비용도 1분기 실적에 반영될 가능성이 큼.

-업종 내 순환매 과정에서 카카오뱅크의 수혜를 기대

-대출성장은 금융당국 규제 강화에도 높은 수준을 유지하고 있으며, 펀드판매에 이어 공모주 청약서비스, 외환 상품 등의 신규 서비스도 꾸준히 준비되고 있음

NAVER - 우려대비 괜찮을 광고와 커머스

📉목표주가 : 29만원→26만원(하향) / 현재주가 : 19만4300원투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-올 1분기 매출액 2조 4855억원(YoY 9.0%, QoQ -2.0%), 영업이익 3996억원(YoY 21.0%, QoQ -1.4%) 예상. 매출은 컨센서스 부합, 영업이익은 컨센서스 소폭 상회 전망

-가장 큰 우려사항은 광고 실적의 더딘 회복과 중국 직구 플랫폼 영향에 따른 커머스 사업의 성장 둔화였으나 광고 인벤토리 증가와 중국 직구 영향이 아직까지 상대적으로 적은 커머스 사업의 매출 증가로 우려대비 양호한 실적이 예상

-향후 커머스 시장의 변동 가능성을 고려하여 동사의 주가를 하향하나 1분기에 이어 본업의 지속적인 이익 성장 가시화 시 긍정적 주가 흐름 가능할 것으로 판단

유한양행 - 토종 폐암 신약의 글로벌 진출 임박

📈목표주가 : 8만8052원→12만5000원(상향) / 현재주가 : 7만9200원투자의견 : 매수(유지) / 대신증권

[체크 포인트]

-토종 신약을 빅파마에 기술이전 후 상업화까지 성공시킬 것으로 기대. 이에 따라 국내 최초로 빅파마로부터 신약 매출에 따른 판매 로열티를 수령할 것으로 예상됨

-2028년 글로벌 매출 1조 달성 전망. 로열티 현금흐름을 활용한 신약 파이프라인 강화도 기대

-알러지치료제(YH35324)를 보유하고 있으며, 2월 미국 알레르기 학회에서 긍정적인 임상 1상 결과 발표 완료. 3Q24 만성 특발성 두드러기 1상 결과 발표 예상. 추가 기술 수출이 기대되는 R&D 모멘텀도 보유하고 있음

두산밥캣 - 1분기 컨센서스 부합 예정

📉목표주가 : 8만1000원→6만4000원(하향) / 현재주가 : 5만3800원투자의견 : 매수(유지) / IBK투자증권

[체크 포인트]

-올 1분기 예상 실적은 컨센서스(매출액 2.43조원, 영업이익 2814억원)에 부합할 것으로 전망

-북미 콤팩트 장비 코어부문이 견조한 것으로 파악되나 유럽과 ALAO(아시아, 라틴아 메리카, 오세아니아)는 다소 부진한 것으로 보이는 가운데 프로모션 등의 비용 반영이 있었을 것으로 추정

-고금리에 따른 프로모션 지원, 지게차 브랜드 전환비용, 시스템 개선과 인력 충원 등의 R&D와 판관비용 반영이 예정

-공급망 이슈로 이어졌던 공급자 우위 구도가 일정부분 마무리됨에 따라 올해 수익성 정상화 과정을 거칠 것으로 예상되지만 글로벌 경쟁사 대비로는 여전히 저평가 상태로 판단

맹진규 기자 maeng@hankyung.com

-

1

"카카오뱅크, 전통 은행주 투심 악화 수혜…투자의견·목표가↑"-신한

신한투자증권은 2일 카카오뱅크에 대해 전통 은행주 투자심리 악화로 인한 수혜가 기대된다고 분석했다. 이에 따라 투자의견은 기존 트레이딩바이에서 ‘매수’로, 목표주가는 기존 3만1000원에서 3만...

-

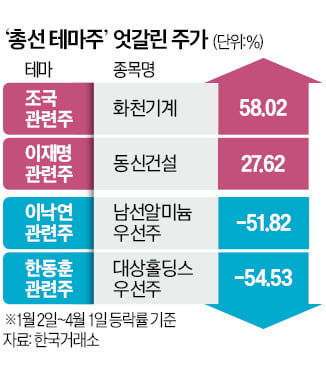

2

다음주 총선을 앞두고 ‘정치 테마주’들의 희비가 교차하고 있다. 국민의힘이 열세 여론에 직면하자, ‘한탕’을 노린 매수세가 야권으로 옮겨가는 형국이다. 정치 테마주는 실제 ...

-

3

▶마켓인사이트 4월 1일 오후 5시 9분 SK하이닉스의 회사채 수요예측에 모집 금액의 7.5배 규모가 넘는 주문이 들어왔다. 최근 반도체 경기 회복 기대감이 반영됐다는 평가가 나온다. 1일 투자은행...