"주가에 거품 낀 양극재株…전기차 업황 개선은 아직"-유진

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"배터리, 중장기 성장산업…저가 매수는 유효"

이 증권사 한병화 연구원은 "국내 양극재 업체들의 주가는 거품의 영역에 있다"며 "국내 업체가 비중국 시장에서 점유율을 큰 폭으로 확대하고 있다는 근거를 찾기 어렵고, 양극재 판매량 성장세도 꺾였기 때문"이라고 지적했다. 이어 "업황이 둔화하는 국면에서 고평가 영역에 있는 종목에 투자하는 것은 리스크가 있다"고 말했다.

1분기 한국의 양극재 수출물량은 5만6942t으로 전년 동기 대비 23% 줄었다. 작년 1~3분기 분기당 양극재 수출 물량은 7만t을 웃돌았지만 4분기 4만7643t으로 급감했다. 작년 연간 판매량은 2021년 대비 9% 늘어났다.

한 연구원은 "4분기 배터리 업체가 재고 조정하며 미룬 양극재 주문이 1분기 반영됐다"며 "양극재 정상화 기조를 확인하려면 최소 분기당 7만t 수준으로 복귀해야 한다"고 설명했다.

아울러 밸류에이션이 낮은 종목에 주목하라고 조언했다. 그는 "중국 정부가 전기차 산업을 지원한다는 의지를 밝히며 낙폭이 과했던 중국 배터리 관련주가 최근 강세를 보이고 있다"며 "하반기로 갈수록 전기차 수요가 늘어나 실적이 개선될 수 있기에 주가가 많이 하락한 배터리 관련주에 대한 저가 매수는 유효한 전략이라고 판단한다"고 덧붙였다.

진영기 한경닷컴 기자 young71@hankyung.com

관련 뉴스

-

1

전 세계 전기자동차 판매량이 지난해 수요 둔화세를 딛고 올해 반등할 것이란 분석이 나왔다. 작년 31개 국가에서 신차 판매량의 5%가 전기차였다는 점에서 '기술 확산의 임계점'을 넘어선 것이란 분석이다...

-

2

미국에서 테슬라 구매 희망자들이 줄고 있으며 이는 부분적으로 CEO인 일론 머스크의 양극화 성격 때문인 것으로 나타났다. ·1일(현지시간) 로이터가 미국의 시장 정보 회사 캘리버의 데이터를 인용...

-

3

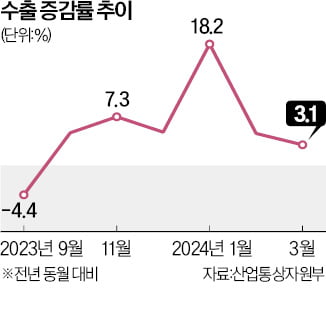

지난달 수출이 작년 같은 달보다 3.1% 증가한 565억6000만달러를 기록하며 6개월 연속 증가세를 보였다. 수입은 12.3% 감소한 522억8000만달러로, 무역수지는 42억8000만달러 흑자를 기록했다. 특히 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)