인터넷銀 주담대금리, 시중銀 추월…갈아타기 고민되네

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한·국민·하나은행보다 높아져

당국의 가계대출 억제 정책

비대면 대출 갈아타기 서비스

은행마다 시차 달라 생긴 현상

다른 은행으로 갈아탈때는

중도상환수수료 따져봐야

○상승하는 인터넷銀 대출금리

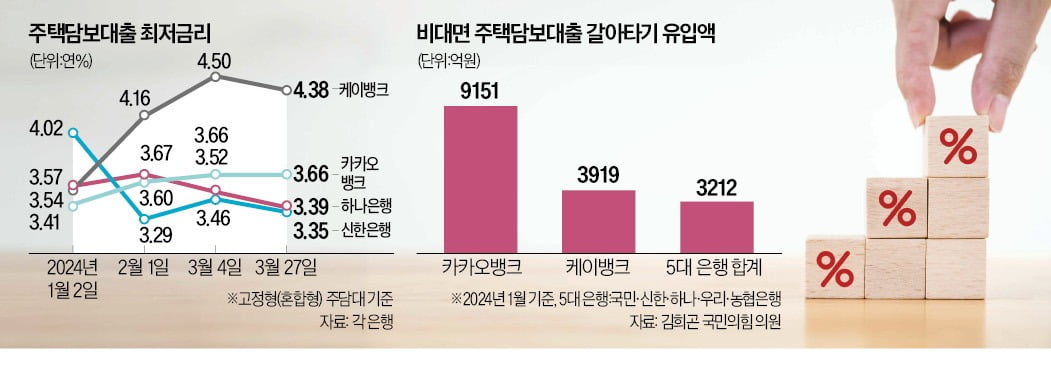

2일 금융권에 따르면 인터넷은행 1위(총자산 기준)인 카카오뱅크는 금리가 5년 동안 유지되는 고정금리형(혼합형) 주담대 금리를 지난달 27일 연 3.656~5.507%로 책정했다. 이는 주요 시중은행 대비 높은 수준이다. 같은 날 국내 최대 은행인 국민은행은 혼합형 주담대 금리를 연 3.65~5.05%로 설정했다. 카카오뱅크보다 국민은행의 주담대가 최저금리와 최고금리 모두 낮다.다른 시중은행들도 대체적으로 인터넷은행보다 주담대 금리를 낮게 유지하고 있다. 신한은행의 혼합형 주담대 금리는 지난달 27일 기준 연 3.35~5.36%였고, 하나은행은 연 3.405~3.805%였다. 농협은행은 같은 날 동일한 유형의 주담대 최저금리를 연 3.1%까지 낮추며 5대 은행(국민·신한·하나·우리·농협) 중 가장 낮은 금리에 주담대를 판매했다. 5대 은행 중 카카오뱅크보다 높은 금리에 혼합형 주담대를 판매한 곳은 우리은행(연 3.8~5.0%)뿐이었다.

인터넷은행 2위 업체인 케이뱅크는 지난달 27일 혼합형 주담대 금리를 연 4.38~6.17%로 책정하며 주요 은행 중 가장 높은 금리에 주담대를 판매했다. 주담대를 판매하는 인터넷은행 2개사와 5대 시중은행 중 혼합형 주담대 최저금리를 연 4%대로 책정한 곳은 케이뱅크가 유일하다.

이처럼 인터넷은행의 대출 금리가 시중은행보다 높은 것은 이례적 현상이다. 올초까지만 해도 인터넷은행의 주담대 금리가 확연하게 시중은행보다 낮았다. 은행연합회에 따르면 지난 1월 새로 판매된 주담대의 평균금리가 가장 낮은 곳은 인터넷은행인 카카오뱅크(연 3.7%)와 케이뱅크(연 3.7%)였다. 반면 5대 시중은행의 1월 주담대 평균금리는 연 3.88~4.43%로 인터넷은행보다 높았다.

○“중도상환수수료 따져봐야”

최근 인터넷은행의 대출 금리가 시중은행보다 높아진 것은 금융당국의 가계대출 옥죄기 정책과 비대면 대출 갈아타기 서비스의 영향이 은행마다 시차를 두고 서로 다르게 나타난 결과다. 한 시중은행 여신담당 임원은 “시중은행들은 1월 연간 가계대출 증가율을 1.5~2%로 관리하겠다는 계획을 금융당국에 제출한 만큼 연초부터 대출금리를 높일 수밖에 없었는데, 대출 자산이 감소할 정도로 영업 상황이 악화하자 이달 다시 금리를 내리는 추세”라고 설명했다.반면 인터넷은행들은 1월 9일 비대면 주담대 갈아타기 서비스가 시행된 이후 가계대출 신규 유입이 급격히 늘었다. 1월 한 달 동안 갈아타기 서비스를 통해 카카오뱅크에 유입된 주담대 액수(9151억원)가 5대 은행 합산(3212억원)의 세 배에 이를 정도였다. 이에 인터넷은행들의 대출 자산이 짧은 기간에 급격히 늘면서 지난달부터는 정부의 가계대출 억제 정책에 따라 대출 증가를 막기 위해 금리를 인상했다.

인터넷은행과 시중은행 사이에 주담대 금리 역전 현상이 나타나자 기존에 인터넷은행을 이용하는 차주들도 시중은행으로 대출을 갈아타는 것을 고민해봐야 한다는 조언도 나온다. 5대 시중은행의 혼합형 주담대 갈아타기 금리는 지난달 27일 기준 연 3.63~3.79%로, 카카오뱅크와 케이뱅크의 신규 주담대 금리보다 낮다.

다만 기존 주담대를 다른 은행으로 갈아탈 때는 중도상환수수료를 먼저 따져볼 필요가 있다. 갈아타기 서비스로 아낄 수 있는 이자보다 중도상환수수료가 더 높을 수도 있기 때문이다. 카카오뱅크는 주담대에 대한 중도상환수수료를 전액 면제하고 있다. 반면 5대 시중은행과 케이뱅크는 주담대 실행 이후 3년 안에 대출을 상환하는 차주에 대해 중도상환액의 1.4%를 중도상환수수료로 부과하고 있다.

정의진 기자 justjin@hankyung.com

ADVERTISEMENT

-

1

"美 올 세 차례 금리인하"…재테크 전략, 어떻게 짤까

미국 중앙은행(Fed)이 올해 세 차례 기준금리 인하 계획을 유지하면서 금융소비자들의 재테크 셈법도 복잡해지고 있다. 이르면 오는 6월부터 금리 인하가 시작될 수 있다는 전망 속에 뉴욕증시 3대 지수와 금값, 비트코...

-

2

과거 병력 등 '알릴 의무' 소홀땐, 보험금 받지 못할 수도

40대 여성 김모씨는 10년 전 백혈병에 걸렸다가 완치 판정을 받았다. 그동안 보험이 없던 김씨는 뒤늦게 암보험에 가입하는 과정에서 백혈병을 앓았던 병력을 숨겼다. 시간이 흘러 백혈병이 재발해 보험금을 청구했지만 보...

-

3

착오송금 '계좌번호 입력 오류' 최다 금액 등 이체정보 화면 꼭 확인해야

모바일뱅킹 앱을 이용한 비대면 금융 거래가 늘어나면서 계좌번호나 금액을 착각해 잘못 송금하는 이른바 ‘착오송금’ 사례도 증가하는 추세다. 착오송금의 60% 이상이 계좌번호 입력 실수였다. 계좌 예금주나 금액을 확인하...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)