"올해 금리인하 없을 수도…주식보다 하이일드 채권 투자해야"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

거숀 디슨펠드 얼라이언스번스틴(AB) 자산운용 인컴 전략 부분 이사(사진)는 12일 서울 여의도 FKI타워에서 열린 '2024년 글로벌 하이일드 채권 전망' 기자 간담회에서 "뒤늦게 대응하는 투자자는 잠재 수익률을 놓칠 수 있다"며 이같이 말했다. 하이일드 채권이란 신용등급이 낮은 기업들이 발행한 고위험 고수익의 채권을 말한다.

AB자산운용에 따르면 1990년부터 2019년까지 미국 중앙은행(Fed)이 6차례 금리 인하를 단행할 당시 첫 금리인하 3개월 전 투자할 때 글로벌 하이일드 지수의 1년 수익률은 9.2%에 달했다. 다만 금리 인하 당시에 투자한 경우에는 1년 수익률이 8.1%로 줄었다.

투자 위험이 높다는 우려에 대해서는 선을 그었다. 디슨펠드 이사는 "하이일드 채권 투자를 망설이는 투자자가 막상 주식은 60~70% 담고 있다"며 "현재 하이일드 채권보다 주식 시장이 더 고평가돼 있다"고 말했다. 그러면서 "주식 투자로 기대할 수 있는 성과가 제한적이라는 것을 감안하면 일부를 하이일드 채권으로 배분하는 것이 좋은 전략"이라고 덧붙였다.

하이일드 채권의 수익을 결정하는 기업 부도율도 낮다는 설명이다. 그는 "코로나19 이후 기업들이 인수합병(M&A), 자사주 매입 등을 통한 자본 지출을 하지 않는 안정적이고 보수적인 기조를 가져갔다"며 "부채 비용이 증가하고 이익이 감소해도 여전히 4배 이상의 이자보상배율(EVITDA/이자)이 가능한 정도의 펀더멘탈을 보유했다"고 전했다. 또 "하이일드 지수 신용등급 구성도 부도 비율이 높은 CCC등급이 2007년 20%에서 2024년 현재 14%로 줄었다"고 했다.

첫 번째 금리 인하는 올해 하반기 안에 있을 것으로 봤다. 거숀 디슨펠드 이사는 "첫 금리 인하가 올해 하반기에 이뤄진다는 것이 기본 시나리오"라면서도 "올해 금리 인하가 없을 가능성도 25~30% 정도 있다"고 예상했다. 미국 소비자물가지수(CPI)가 상승세를 타면 현재 금리 수준을 2025년까지 유지할 수도 있다는 설명이다.

그는 미국 하이일드 채권보다 글로벌 하이일드 채권 투자가 더 유리하다고 강조했다. 디슨펠든 이사는 "역사적으로는 미국 하이일드 채권의 성과가 좋았지만 글로벌 하이일드 채권이 성과를 내기 시작했다"며 "Fed가 금리 인상 사이클을 중단한 이후 글로벌 하이일드가 미국 하이일드 채권의 성과를 평균 2.5% 상회했다"고 주장했다. 끝으로 투자자에게 "몇년 간의 성과에만 집중해서는 안된다"며 글로벌 하이일드 채권을 선택하는 게 유리한 국면이라고 조언했다.

이지효 기자 jhlee@hankyung.com

-

1

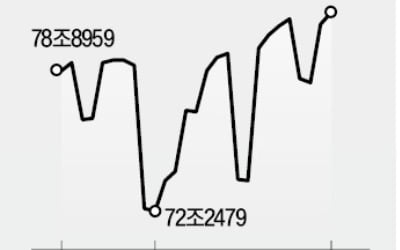

미국의 소비자 물가 상승률이 예상치를 웃돌면서 미 중앙은행(Fed)의 기준금리 인하 가능성이 크게 낮아졌다. 국내에선 여당이 22대 총선에서 참패함에 따라 밸류업 프로그램 등 정부의 자본시장 관련 정책 변화가 불가피...

-

2

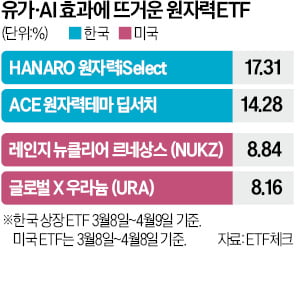

AI 에너지 수요 늘고 유가 급등…원자력 ETF 한달 수익률 17%

원자력 관련 기업에 투자하는 상장지수펀드(ETF) 수익률이 뛰고 있다.9일 HANARO 원자력iSelect는 1.11% 오른 1만5080원에 장을 마감했다. 국내 원전 관련주 20여 개에 분산 투자하는 이 ETF는 ...

-

3

제22대 국회의원 선거(총선)가 증시에 어떤 영향을 미칠지 투자자들의 관심이 커지고 있다. 과거 사례를 보면 선거 전 정책 기대감으로 증시가 오르다 선거 이후 떨어지는 경향이 나타났다. 올해는 정부의 ‘기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)