부자들 쓸어담는 신종자본증권…개미도 손쉽게 투자한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고액 자산가가 선택한 '위기 속 피난처'

신종자본증권, 만기 길고 이자 지급

주식과 채권 섞인 하이브리드 상품

올 5.7조 발행…작년보다 1조 늘어

예금보다 높은 금리에 인기 높아져

모바일 앱으로도 손쉽게 매수 가능

전문가 "원금 손실 가능성 주의해야"

신종자본증권 발행 ‘봇물’

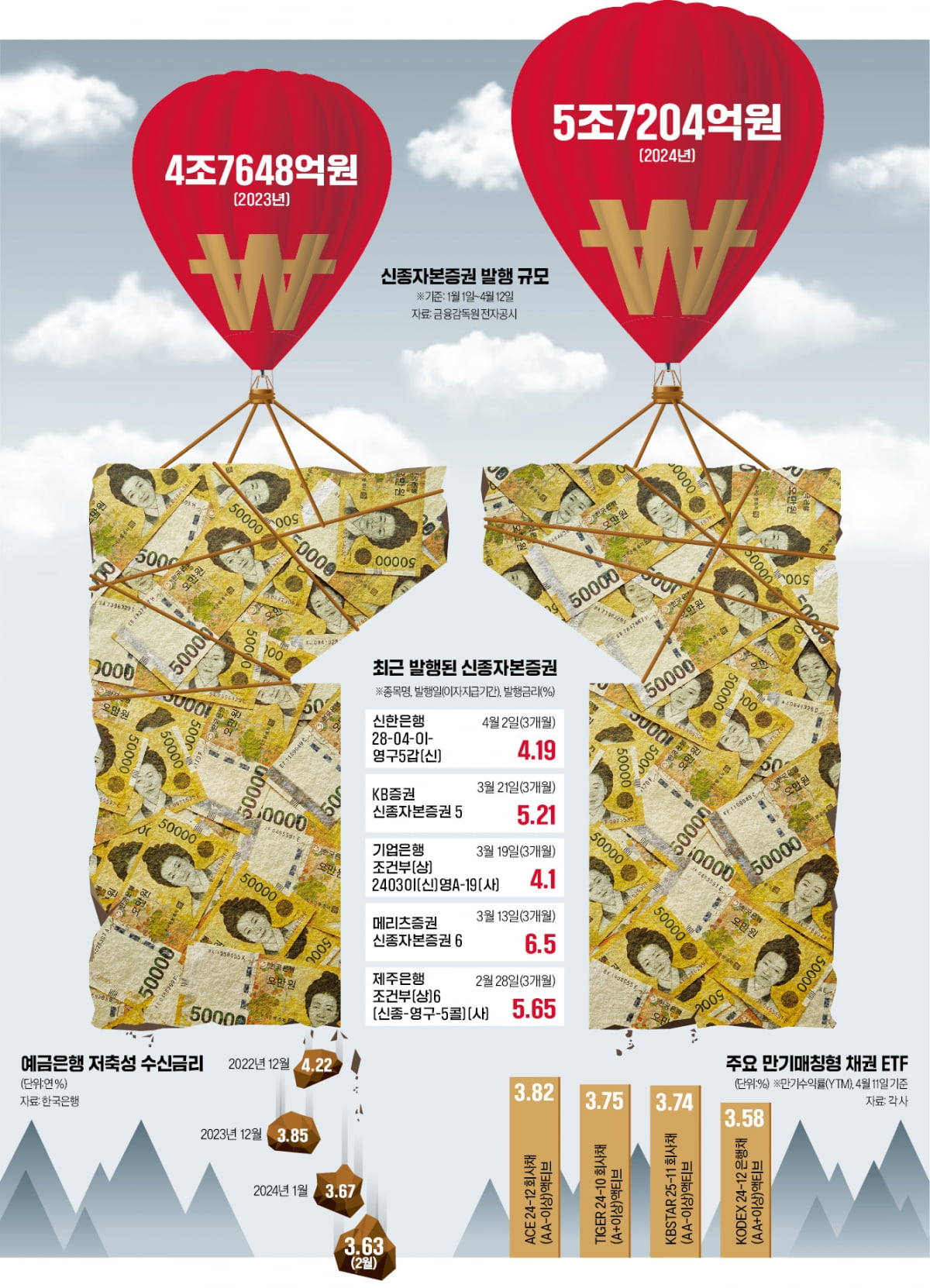

14일 금융투자업계에 따르면 올해 들어 상장·비상장 기업들이 발행한 신종자본증권은 총 5조7204억원 규모로 집계됐다. 지난해 같은 기간 발행 규모인 4조7648억원에 비해 1조원가량 증가했다. 기업별로는 4월 신한은행(4000억원), 3월 KB증권(1300억원), 기업은행(4000억원), 메리츠증권(1900억원), 2월 제주은행(500억원) 등 금융권에서 대거 발행했다. 신한은행은 수요가 몰려 당초 2700억원 규모였던 신종자본증권을 4000억원 규모로 증액 발행할 예정이다.신종자본증권은 만기가 없거나 통상 30년 이상으로 만기가 긴 채권과 주식의 성격을 동시에 지닌 상품이다. 발행 시점 5년 뒤 콜옵션(조기상환권) 조건이 붙는 게 일반적이다. 주식처럼 만기가 없거나 길고, 채권처럼 매년 확정된 이자를 받을 수 있는 ‘하이브리드형’ 상품으로 꼽힌다. 국제결제은행(BIS) 기준 자기자본비율 산정 시 자본으로 인정하기 때문에 금융권에서 자본 확충 수단으로 활용한다. 최근에는 신용등급이 우량한 일부 기업도 자금 조달을 위해 신종자본증권 발행에 나서고 있다.

“‘年 6%대’ 없어서 못 팔아”

신종자본증권이 인기를 끈 이유는 높은 금리 때문이다. 신종자본증권은 선순위, 후순위보다 변제 순위가 더 뒤인 ‘후후순위’ 채권인 만큼 회사채 등 다른 채권보다 더 높은 금리에 발행된다. 시중은행의 신규 예금 금리는 지난해 말부터 꺾이기 시작해 현재 연 3%대에 머물고 있다. 반면 지난 2일 발행된 신종자본증권 ‘신한은행28-04-이-영구5갑(신)’은 발행금리가 연 4.19% 수준이다. ‘KB증권신종자본증권 5’ ‘기업은행 조건부(상)2403이(신)영A-19(사)’도 각각 연 5.21%, 4.1%다. ‘메리츠증권신종자본증권 6’은 발행금리(6.5%)가 연 6%가 넘는다. 한 증권사 프라이빗뱅커(PB)는 “시중은행의 신종자본증권은 나오기 무섭게 고액 자산가들이 싹쓸이해간다”며 “물량이 빨리 소진돼 팔고 싶어도 못 파는 상황”이라고 전했다.연내 기준금리가 하락하면 채권 가격이 오르는 만큼 신종자본증권 매매로 시세 차익을 누릴 수 있다. 신종자본증권의 매매 차익은 비과세가 적용된다. 금융투자업계 관계자는 “신종자본증권은 만기와 금리가 확정돼 있으면서 적정한 수익률을 보장하는 구조로 설계돼 주식 시장 변동성이 커졌을 때 투자 매력이 더 높아진다”며 “현재 금리가 고점이라고 판단하는 투자자라면 연 4~5%대의 안정적 수익을 기대할 수 있는 ‘마지막 투자처’”라고 말했다.

주식처럼 사고 소액 투자도 가능

신종자본증권은 고액 자산가의 전유물로 알려져 있지만 일반 투자자도 손쉽게 매매할 수 있다. 증권사 지점이나 홈트레이딩시스템(HTS), 모바일트레이딩시스템(MTS)을 통해 매수가 가능하다. 또 최소 1000원 단위로 살 수 있어 소액으로 투자를 시작할 수 있다. 1개월, 3개월마다 이자를 지급받기 때문에 정기적인 현금 흐름이 필요한 은퇴자에게도 좋은 투자처로 꼽힌다.신종자본증권은 일반적으로 원금을 투자자에게 돌려주는 콜옵션 행사 시기를 만기일로 간주한다. 드물지만 발행사가 콜옵션을 행사하지 않는 경우도 있다. 2009년 우리은행이 콜옵션 미행사를 결정한 사례가 있다. 2022년 흥국생명이 콜옵션 미행사를 결정했다가 번복하기도 했다. 콜옵션 행사를 미루면 투자자는 원금을 예정보다 늦게 회수하게 된다.

원금 손실 위험이 있다는 점은 유의해야 한다. 발행사가 부실 금융회사로 지정되거나 파산하면 이자는 물론 원금도 받지 못한다. 부실 금융회사 지정이 해제된다고 하더라도 원금 손실 가능성이 있다. 상품 설명서에도 신종자본증권이 원금 전액 손실이 가능한 ‘다소 높은 위험성’이 있다고 설명하고 있다. 다만 전문가들은 발행사가 금융권인 경우 부실 금융회사로 지정되거나 파산할 가능성은 매우 낮다고 보고 있다. 한 은행사 PB는 “원금 보장이 중요한 투자자는 사실상 파산 위험이 전무한 AA급 금융권 신종자본증권 위주로 접근하라”고 말했다.

이지효 기자 jhlee@hankyung.com

-

1

포근한 기온에 만개한 꽃과 신록. 생기가 넘치는 날씨에 맞춰 예비부부는 결혼을 계획하고, 학생들은 개학으로 분주하며, 기업과 상점들은 분위기 쇄신을 위한 새 단장을 준비한다. 으레 봄을 일컬어 이사철, 인테리어철이라...

-

2

뉴진스 소속사 독립 소식 '후폭풍'…하이브, 장중 9% '급락'

국내 대표 엔터테인먼트사 하이브의 주가가 장중 9%대 급락하고 있다.22일 한국거래소에 따르면 이날 오후 2시45분께 하이브의 주가는 전날보다 7.81% 떨어진 21만2500원에 거래되고 있다. 주가는 하이브가 뉴진...

-

3

환율 수혜·실적 선방…건설株, 부동산 PF 발목에도 '꿈틀'

올들어 침체기를 겪던 건설주가 모처럼 반등했다. 고환율 장기화 수혜와 1분기 실적 선방의 효과를 누렸다는 분석이다. 다만 증권가에선 부동산 프로젝트파이낸싱(PF) 부담으로 목표주가를 내리는 등 경계의 목소리...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)