페퍼, 등급 강등에도 '부정적'

바로·JT친애 줄줄이 하향 조정

투기등급 시 퇴직연금 유치 제한

M&A 규제로 구조조정 '발목'

업계 "영업구역 족쇄 풀어야"

저축은행의 신용등급이 줄줄이 강등되고 있다. 고금리 장기화로 부동산 프로젝트파이낸싱(PF) 대출 등의 부실이 커지면서 저축은행의 수익성과 건전성이 모두 나빠진 탓이다. 일부 저축은행은 투기등급 직전까지 내몰리면서 업계 위기감이 고조되고 있다. 금융당국은 부실 징후를 보이는 저축은행에 증자를 요구하는 동시에 인수합병(M&A)을 통한 선제적 구조조정을 유도한다는 방침이다.

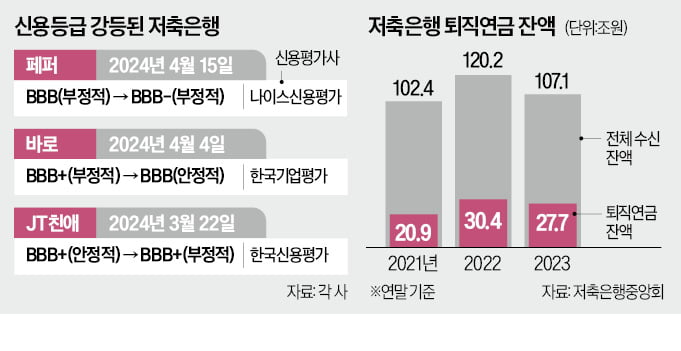

16일 신용평가업계에 따르면 나이스신용평가는 전날 페퍼저축은행의 신용등급을 ‘BBB(부정적)’에서 ‘BBB-(부정적)’로 하향 조정했다. 신용평가사들은 통상 등급을 한 단계 내리면 등급 전망을 ‘안정적’으로 바꾼다. 페퍼저축은행의 경우 이례적으로 ‘부정적’ 전망을 유지했다는 점에서 추가 강등 가능성이 높다는 분석이 나온다.

이 같은 신용등급 하락은 저축은행업권이 공통으로 처한 문제다. 한국기업평가는 지난 4일 바로저축은행 신용등급을 ‘BBB+(부정적)’에서 ‘BBB(안정적)’로 내렸다. 지난해에는 OK저축은행(BBB+) 웰컴저축은행(BBB+) OSB저축은행(BBB) 등 8개사의 신용등급 전망이 ‘부정적’으로 하향 조정됐다.

저축은행업권은 신용등급이 강등되더라도 당장 큰 문제는 없다는 입장이다. 저축은행은 은행이나 카드·캐피털사와 달리 채권 발행을 통해 자금을 조달하지 않는다. 신용등급이 내려가도 유동성 위기가 불거질 가능성은 제한적이라는 설명이다.

퇴직연금 조달 제동

문제가 생기는 것은 신용등급이 투기등급으로 내려가는 순간부터다. 이 경우 신규 퇴직연금 자금을 유치할 수 없어 재무적 부담이 커진다. 저축은행이 퇴직연금을 운용하려면 ‘BBB’ 이상의 신용등급을 받아야 한다. 현재 페퍼저축은행은 ‘BBB-(부정적)’, JT저축은행과 스마트저축은행은 ‘BBB-(안정적)’로 투기등급 직전까지 내몰려 있다.

퇴직연금은 자금 조달 수단이 제한된 저축은행에 ‘구원투수’와 같다. 퇴직연금은 금리 경쟁을 덜 하기 때문에 상대적으로 싸게 자금을 조달할 수 있고, 연금 상품 특성상 장기적인 자금 유치가 가능해서다.

실제 저축은행의 퇴직연금 의존도는 심화하는 추세다. 지난해 저축은행업권의 총수신(107조1000억원) 가운데 퇴직연금(27조7000억원)이 차지하는 비중은 25.9%에 달했다. 2021년과 2022년에는 이 비중이 각각 20.4%, 25.3%였다. 금융당국 관계자는 “신용등급이 BB급 이하로 내려가더라도 퇴직연금의 신규 유치만 금지되는 것이기 때문에 일시에 자금이 빠져나가진 않는다”면서도 “중장기적으로는 영향이 클 수 있어 예의주시하고 있다”고 설명했다.

업계에서는 M&A를 통한 시장 재편이 시급하다고 보고 있다. 하지만 저축은행의 영업구역 확대 등을 막는 각종 규제 탓에 M&A가 활성화하지 못하고 있다는 지적이 나온다. 현재 수도권 저축은행은 자본비율이 7%(1조원 이상은 8%) 이하로 떨어져 적기시정조치를 받은 경우에만 동일 대주주가 추가 소유할 수 있다. 저축은행은 총여신의 50%(수도권), 40%(비수도권) 이상을 각자 영업구역 안에서 취급해야 하기 때문에 수도권 매물의 인기가 높다. 한 저축은행 관계자는 “수도권 저축은행 인수를 규제하는 것은 M&A를 하지 말란 얘기”라고 했다.

영업구역 규제는 비대면 금융이 보편화된 상황에 맞지 않는다는 지적도 나온다. 금융권 고위 관계자는 “저축은행이 경쟁력을 확보할 수 있도록 영업구역 규제를 풀고, 그 대신 중저신용자 대출을 늘리도록 규제하는 게 바람직하다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)