[마켓칼럼] CPI와 ISM 사이 캐스팅보드는 '이것'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓칼럼] CPI와 ISM 사이 캐스팅보드는 '이것'](https://img.hankyung.com/photo/202404/01.36293637.1.jpg)

![[마켓칼럼] CPI와 ISM 사이 캐스팅보드는 '이것'](https://img.hankyung.com/photo/202404/01.36425852.1.jpg)

![[마켓칼럼] CPI와 ISM 사이 캐스팅보드는 '이것'](https://img.hankyung.com/photo/202404/01.36123858.1.jpg)

원·달러 환율이 심상치 않다. 3월 미국 소비자물가지수(CPI) 서프라이즈에 이란의 이스라엘 폭격까지 악재가 겹쳤다. 당초 상단으로 예상한 1380원을 뛰어넘어 1400원을 넘봤다. 물가의 하방 경직성으로 인해 안정권 진입에 시간이 걸리자 시장은 피로감을 드러내고 있다. 미 중앙은행(Fed) 내에서도 피봇(정점통과) 속도와 강도에 대한 의견이 갈리는 가운데 굳이 금리인하를 서둘러야 할 이유가 없다는 입장으로 선회하는 듯하다. 인플레이션(물가상승)에 대한 오판으로 실기를 했던 2022년의 아픈 기억이 아직 남아 있어 신중한 행보를 보이고 있다.

3월 미국 CPI로 인해 Fed의 금리인하 시점은 이르면 9월 이후로 후퇴할 수밖에 없다. 슈퍼코어 물가로 불리는 주거비를 제외한 서비스물가는 4.8%나 올랐다. 여기에 지정학적 리스크로 유가마저 상승해 물가를 제어하기 어려워졌다. 미국의 탄탄한 펀더멘털(기초체력)과 끈적거리는 물가의 조합이라면 일단 뒤로 물러나는 게 합리적일 듯하다. 연내 1회 금리인하를 기본선으로 설정하고 이후 상황을 살피며 그 이상을 고민하는 것이 전략적인 선택지가 될 수 있겠다.

어쨌든 Fed의 피봇 실망감은 미국 달러의 주도권을 확인시키며 한국의 외환시장에 부담이 되겠지만, 미국의 견조한 경기가 뒷받침되고 있어 공포감으로 이어질 것 같지는 않다. 특히 글로벌 생산기지로 자리 잡고 있는 아시아의 경우 간만에 기준치인 50포인트를 넘어선 미국 공급관리협회(ISM) 제조업지수에 안도할 여지가 있다. 실제로 미국 ISM 제조업지수가 상승하면 아시아 통화의 강세가 두드러지는 경향을 보인다.

이처럼 물가와 제조업 경기 간 대치 속에선 결국 유가가 캐스팅보드가 될 수 있다. 석유수출국기구(OPEC)가 감산을 연장하고 중동 지정학적 리스크로 미국 서부텍사스원유(WTI)가 배럴당 80달러대를 넘어서며 물가의 하방 경직성을 유발하는 한편, 반도체로 개선된 무역흑자를 저하할 가능성이 있기 때문이다. 물론 가능한 전면전은 피하려는 이스라엘-이란의 움직임과 전쟁에 반대하는 미국 등 강대국 입장을 감안하면 극단적인 상황은 피해 갈 수 있더라도 중동의 긴장감이 쉽게 해소될지는 여전히 미지수다.

-

1

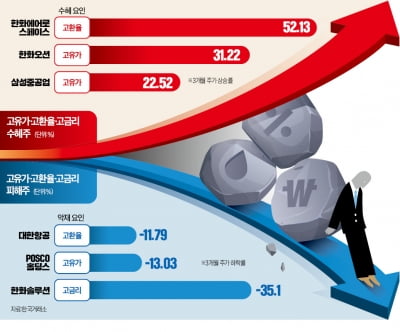

국내 증시를 짓누르는 고환율·고유가·고금리의 ‘삼중고’가 장기화함에 따라 수익률을 방어할 투자 피난처에 대한 관심이 커지고 있다. 증권업계 전문가들은 신규 수주가 늘고 ...

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 임태섭 크레스트아시아자산운용 전...

![[마켓칼럼] Fed는 금리를 이미 내렸다](https://img.hankyung.com/photo/202404/01.36425851.3.jpg)

-

3

月 800만원씩 따박따박…"노후대비 필수" 떠오르는 상품

국내 근로자는 은퇴까지 마련해야 할 적정 자금은 11억5000만원으로 나타났다. 이 은퇴 자금을 상장지수펀드(ETF)에 적극 투자할 경우, 월 분배금만으로 생활비를 충당할 수 있다는 분석이다. 은퇴 후 月3...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)