고금리 장기화에도…올 1분기 美 은행은 웃었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

16일(현지시간) 월스트리트저널(WSJ)은 미국 주요 은행 6곳의 올해 1분기 실적을 인용해 은행주가 반등하기 시작했다고 진단했다. JP모간, 모건스탠리, 웰스파고, 씨티은행, 뱅크오브아메리카(BoA), 골드만삭스 등은 올해 1분기 시장 예측치를 웃도는 실적을 기록했다.

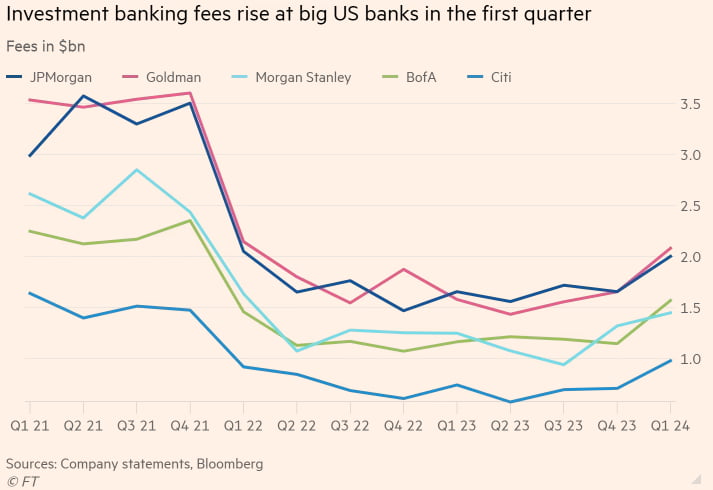

WSJ에 따르면 월가 대표은행 6곳의 올해 1분기 영업이익은 356억 3000만달러로 1년 전에 비해 3% 감소했다. 다만 총매출은 4% 증가한 1397억 7000만달러를 기록했다. 고금리로 인해 마진율은 떨어졌지만, 자본시장이 활성화되며 매출이 증가했다는 분석이다.

전문가들은 각 은행의 기업금융 부문 실적이 개선되면서 매출이 증가했다고 분석했다. 고금리로 인해 냉각됐던 자본시장이 다시 활성화되면서 기업공개(IPO), 인수합병(M&A), 회사채 발행이 늘었다는 설명이다. 기업금융 수요가 증가하면서 이들 기업의 기업금융 부문 매출도 미국 중앙은행(Fed)이 금리를 인상하기 시작한 2022년 이후 최대치를 찍은 것으로 추산된다.

테드 픽 모건스탠리 최고경영자(CEO)는 이날 컨퍼런스콜(실적발표회)에서 "오랜 기간 기다려온 기업금융 호황이 현실화하고 있다"며 "자본시장이 불황을 벗어나 호황기 초입에 진입한 것으로 보인다"고 강조했다.

미국 은행 경영진들은 소비지출이 강세를 보이며 실적이 개선됐다고도 분석했다. 미국 경제가 예상외로 견조한 상태를 유지하면서 소비자들의 지출이 증가하고 기업 대출도 늘었다. 실제 JP모간의 올해 1분기 카드 부문 매출은 전년 대비 9% 증가했고, 미결제 잔액은 15% 늘었다.

인플레이션에 따른 임금 인상의 효과로 자산관리 사업부 매출도 소폭 개선된 것으로 나타났다. 자산관리 부문이 전체 매출의 30%를 차지하는 모건스탠리의 경우, 올해 1분기 자산관리 매출이 1년 전보다 4.9% 증가했다. 고액 자산가들의 현금 유동성이 다시 증가하면서 자산관리 사업부가 올해 들어 신규 고객을 대거 유치했다는 게 회사 측의 설명이다.

일각에서는 아직 은행업계의 불황이 끝나지 않았다는 지적도 나온다. 높은 금리 수준이 장기가 지속되면 은행의 수익원인 순이자 이익(NII)이 줄어들 것이란 관측이다. 예금 가입자들이 더 높은 금리 수준을 요구하고, 예·적금 대체 상품 수요가 늘어나서다. JP모간, 씨티은행, 웰스파고 등 소매금융 비중이 큰 은행 모두 NII가 전 분기 대비 감소했다.

제이미 다이먼 JP모간 CEO도 지난 12일 실적발표회에서 "소비자 및 커뮤니티 뱅킹(CCB) 부문을 중심으로 예금 마진 압박과 낮아진 예금잔고로 전 분기 대비 순이자 이익이 4% 감소했다"고 밝힌 바 있다.

Fed의 통화 긴축이 장기간 이어지면 대형 은행 재정 상태도 위험하다는 지적도 나온다. 통화정책에 대한 불확실성이 커지면서 국채 금리는 최근 가파르게 치솟고 있다. 국채 금리가 상승(국채 가치 감소)하게 되면 은행들의 미실현 손실도 급격히 증가한다.

다이먼 CEO는 "미국의 경제지표가 호조를 이어가고 있지만 불확실한 요인들에 경각심을 여전히 갖고 있다"며 "지정학적 위험 증대, 인플레이션 반등 압력, Fed의 양적 긴축(QT) 등이 3대 위험 요인이다"라고 지적했다.

오현우 기자 ohw@hankyung.com

-

1

"AI 없인 '제조 강국' 독일도 없어…전방위 한·독 협력 추진할 것"

“인공지능(AI) 기술이 없었다면 ‘제조 강국’ 독일의 위상도 유지되지 못했을 것입니다. 140년이 넘는 협력의 역사를 가진 독일과 한국은 미래 기술 분야에서 앞으로도 교류할 기회가 ...

-

2

美 USTR 대표 "中에 맞서서 25% 관세까지 검토 중"

미국 무역대표부(USTR)가 중국의 불공정 무역 행위에 대응하기 위해 무역법 301조에 의한 관세 부과 등 무역 방어 수단을 검토하고 있다고 밝혔다. 재닛 옐런 미국 재무장관이 중국의 과잉 투자를 용납할 수 없다고 ...

-

3

미국 국채금리가 급등하며 증시의 부담이 되고 있다. 천장을 뚫은 국채금리는 어디까지 오를까. 전문가들은 과거 점도표 중간값과 중립금리가 상향됐던 사례를 살펴봐야 한다고 조언했다. 16일(현지시간) 미국 10...