집값 고점이라는 MZ세대…"2년내 집 살 생각 없다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

신한銀 금융생활 보고서

주담대 등 주택대출 부담 커져

月 29만원…전년비 11% 증가

투자보다 안정적 저축 더 선호

적금 늘리고 주식·펀드는 줄여

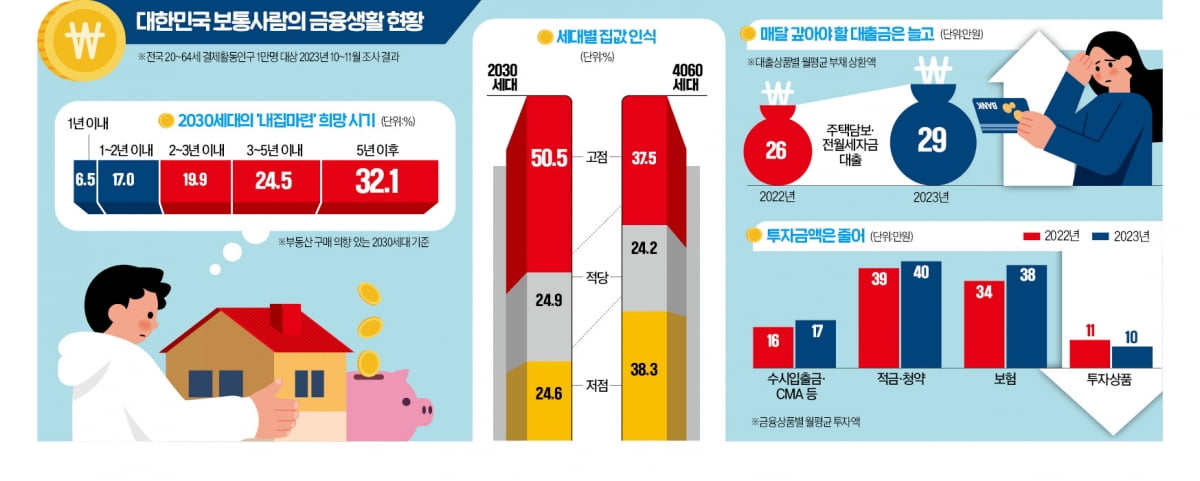

신한은행은 17일 이 같은 내용을 담은 ‘보통사람 금융생활 보고서 2024’를 발간했다. 작년 10~11월 전국 20~64세 경제활동인구 1만 명을 대상으로 설문조사한 결과다.

현재 집값 수준에 대한 인식은 세대별로 차이가 컸다. 2030세대의 50.5%는 조사 당시 집값을 고점으로 인식했지만, 4060세대는 37.5%만 집값을 고점으로 봤다. 반면 집값이 ‘저점’이라고 인식한 비중은 2030세대가 24.6%로, 4060세대(38.3%)와 비교해 13.7%포인트 낮았다.

주택 관련 원리금 부담은 커졌다. 월평균 주택담보대출(전·월세 자금 대출 포함) 상환액은 2022년 26만원에서 지난해 29만원으로 3만원(11.5%) 증가했다. 주담대를 제외한 모든 유형의 대출 원리금은 전년 대비 감소하거나 동일하게 유지됐다.

월평균 보험 저축액은 같은 기간 34만원에서 38만원으로 4만원(11.8%) 늘었다. 언제든 현금화할 수 있는 수시입출금·종합자산관리계좌(CMA) 저축액도 월평균 16만원에서 17만원으로 증가했다. 적금·청약저축액은 39만원에서 40만원으로 늘었다.

정의진 기자 justjin@hankyung.com

-

1

부동산 중개업소, 왜 월세 비싼 '1층'에 있을까 [심형석의 부동산정석]

부동산 시장이 침체하고 거래가 줄면 가장 먼저 타격을 받는 업종이 있습니다. 바로 부동산 공인중개업소입니다. 실제 지난달 1248곳의 공인중개업소가 휴·폐업했다고 합니다. 전국 중개업소 수는 2년 8개월...

![부동산 중개업소, 왜 월세 비싼 '1층'에 있을까 [심형석의 부동산정석]](https://img.hankyung.com/photo/202404/01.32665527.3.jpg)

-

2

1년 후 주택 가격이 오를 것으로 예상하는 소비자가 하락한다고 보는 소비자보다 많아진 것으로 나타났다.24일 한국은행이 발표한 소비자동향조사 결과에 따르면 4월 주택가격전망 소비자동향지수(CSI)는 101로, 전월보...

-

3

정우성 혼외자 대비? 광고 안 찍어도 이정재와 지난해 매출 266억

배우 정우성이 지난해부터 올해까지 광고 계약을 한 건도 체결하지 않은 것으로 알려지면서 "혼외자를 대비한 게 아니냐"는 의혹이 불거졌다. 그렇지만 정우성은 이정재와 함께 지난해에만 260억원이 넘는 매출을 올린 것으...