"50층 재돌파 머지 않았다"…호재 넘치는 삼성SDI, LG화학도 제쳤다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

뒤늦은 증설, ‘캐즘’ 현상 아래선 오히려 리스크 줄여

프리미엄 전기차 비중 큰 덕에 실적 둔화폭도 작아

19일 한국거래소에 따르면 삼성SDI는 전날 40만5500원으로 1만9500원(5.05%) 올랐다. 종가 기준 시가총액은 27조8840억원으로, LG화학(26조7192억원)을 1조원 이상 차이로 따돌리고 있다. 삼성SDI는 지난 17일 LG화학을 밀어내고 유가증권시장 시가총액 10위 자리를 차지한 이후 격차를 벌리고 있다.

삼성SDI는 2021년 8월 82만8000원으로 최고가를 찍었고, 1년 전만해도 77만원대에 달하는 주식이었다. 이후 미끄럼을 타면서 지난 1월26일 장중 34만2000원까지 떨어졌지만, 최근 회복세를 보이고 있다. 개인투자자들이 본격적인 반등장을 기대하면서 '50층(50만원대) 회복'을 바라고 있다.

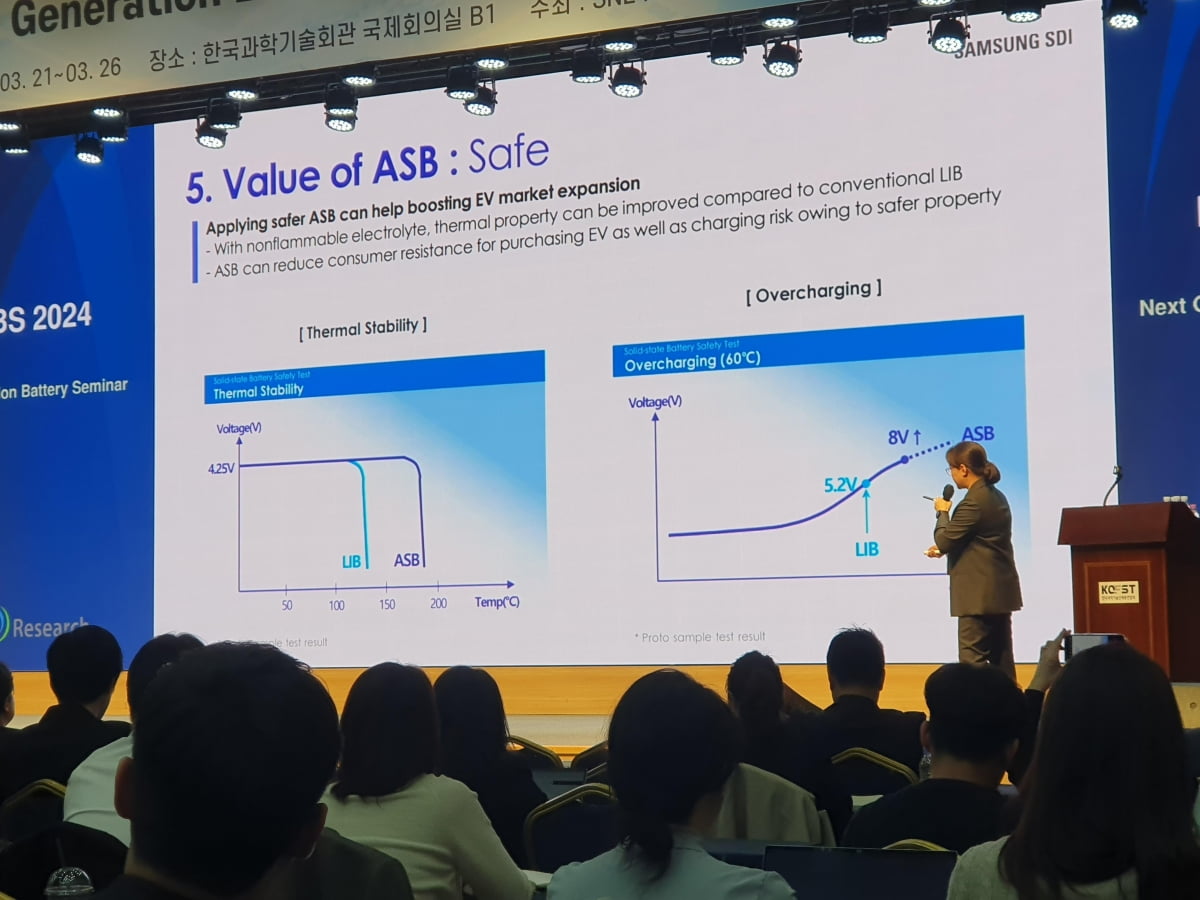

상승 배경은 전고체전지 기대감이다. 강동진 현대차증권 연구원은 “삼성SDI의 전고체전지 사업은 이미 연구·개발(R&D) 단계를 넘어 중대형전지 사업부로 들어왔다”며 “인터배터리 행사 이후 샘플 요청이 늘어나고 있는 것으로 파악됐다”고 전했다. 삼성SDI는 지난달 열린 국내 최대 2차전지 박람회에서 2027년부터 전고체전지를 양산하겠다는 목표를 제시한 바 있다. 전 세계 2차전지 생산업체 중 가장 빠른 것으로 알려졌다.

삼성SDI는 차세대 전지 개발에 집중하면서 상대적으로 생산능력 확대에는 소극적이었다. 뒤늦게나마 삼성SDI도 LG에너지솔루션이나 SK온처럼 완성차업체와의 합작사 설립을 통한 생산능력 확대에 뛰어들었다.

당초 선진 시장인 유럽에서는 한국 2차전지업계가 중국보다 우위를 점할 것으로 예상됐다. 그러나 중국 2차전지 업체들은 유럽에서의 시장 점유율을 가파르게 끌어 올렸다. 정 연구원은 “유럽에서의 중국 배터리 셀 업체 점유율은 2019년 약 9%에서 작년엔 42%까지 확대됐다”며 “리튬인산철(LFP) 배터리 채택이 본격화되는 내년엔 국내 업체들과의 점유율이 역전될 가능성이 높다”고 전망했다.

중국산 배터리가 약진하는 배경은 전기차 시장 성장 속도의 둔화다. 비싼 값을 치르고서라도 신문물을 먼저 접하려는 얼리어덥터의 수요가 모두 채워지고 난 뒤 대중화되기 전까지 일시적으로 수요가 둔화되는 ‘캐즘’ 현상이 나타난다. 전기차 시장도 이를 피해가지 못했다. 캐즘 현상으로 인해 글로벌 1위 전기차업체인 테슬라는 최근 1만4000여명 해고에 나섰다.

삼성SDI가 잘 버티고 있는 건 프리미엄 자동차 브랜드 BMW를 주력 고객사로 둔 이유도 있다. 장정훈 삼성증권 연구원은 “삼성SDI의 올해 2월까지 전기차 배터리 누적 장착량은 5.4기가와트시(GWh)로, 1년 전에 비해 39% 늘었다”며 “같은 기간 LG에너지솔루션의 장착량이 18% 역성장하고, SK온이 보합에 그친 것과 비교하면 고무적”이라고 말했다.

실적 둔화는 불가피하지만 경쟁사와 비교해 선방할 것으로 전망되고 있다. 금융정보업체 에프앤가이드에 집계된 삼성SDI의 1분기 영업이익 컨센서스(증권가 추정치 평균)는 2289억원이다. 작년 1분기와 비교해 39.03% 감소할 것이란 공감대가 형성돼 있다. 경쟁사인 LG에너지솔루션은 1분기 1573억원의 잠정 영업이익을 기록했다. 전년 동기 대비 53.5% 감소한 수준이다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

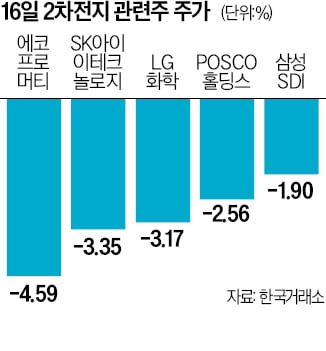

테슬라의 대규모 구조조정 소식이 전해지며 국내 2차전지 관련주가 큰 폭으로 하락했다.16일 한국거래소에 따르면 이날 유가증권시장에서 LG화학의 주가는 3.17% 하락한 38만2000원에 거래를 마쳤다. 외국인과 기관...

-

2

'실적 부진' 테슬라, 대규모 구조조정에…이차전지株 '방전'

이차전지 관련주가 큰 폭으로 하락했다. 테슬라의 대규모 구조조정 소식이 전해지며 전기차 업황이 예상보다 빠르게 꺾이고 있다는 분석이 나오면서다.16일 한국거래소에 따르면 이날 유가증권 시장에서 LG화학의 주가는 3....

-

3

"한전KPS, 저평가·배당 매력 있는 원전주…탈원전 회귀 가능성↓"-대신

대신증권은 19일 한전KPS에 대해 원전 관련주 중 밸류에이션이 가장 싼 데다 배당 매력까지 있다며 투자의견 ‘매수’, 목표주가 6만원을 유지했다.한전KPS는 4분기 매출 4598억원, 영업이익 568억원의 실적을 기록할 것이라고 대신증권은 추정했다. 영업이익 추정치는 현재 집계된 컨센서스(증권사 추정치 평균) 569억원과 비슷한 수준이다.올해와 내년 실적 추정치를 바탕으로 한 한전KPS의 주가수익비율(PER)은 각각 11.7배와 11.2배다. 허민호 대신증권 연구원은 “밸류에이션이 가장 싼 원전주”라고 평가했다.올해 한전KPS는 주당 2400원의 배당을 할 것으로 예상되고 있다. 현재 주가와 비교한 배당수익률은 5.1%다.최근 정치적 불확실성이 확대되며 원전주들이 조정을 받기도 했지만, 허 연구원은 과도한 우려라고 보고 있다. 그는 “향후 전권이 바뀐다고 해도 다시 탈원전 정책으로 회귀할 가능성은 낮을 것”이라며 “독일을 제외한 대부분의 글로벌 국가가 원전을 확대하고 있고, 원전은 재생에너지 발전 비중에 따른 전력시스템통합 비용 증가를 줄이기 위한 청정기저발전 중 주요한 발전원으로 부각되고 있다”고 설명했다.한경우 한경닷컴 기자 case@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)