상속주택 잘못 팔면 양도세 폭탄…'거주기간'이 공제 가른다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

동일가구원이 사망한 후

물려받은 시점부터 적용

10년 이상 보유·거주하면

최대 80% '장특공제' 가능

주거용 오피스텔 양도 땐

내부 사진·관리비 내역 등

증명하면 1주택 비과세 혜택

상속주택 양도 시 주의해야

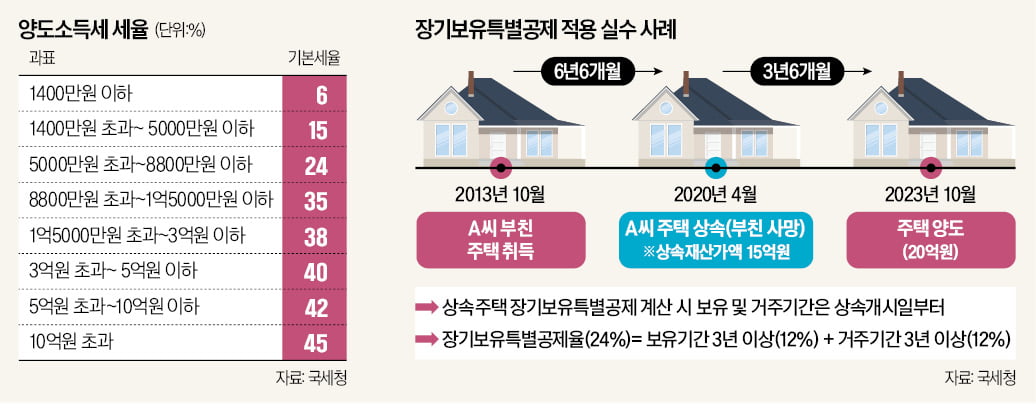

기본적으로 주택을 매도할 때 내는 양도세는 양도가액에서 취득가액과 필요경비를 뺀 양도차익에서 보유 및 거주기간에 따른 장기보유특별공제를 차감해 계산한다. 1가구가 국내에서 1주택을 2년 이상 보유하고 있다가 처분하면 실수요 목적이 있다고 인정돼 양도가액 12억원까지는 양도세를 내지 않는다. 2017년 8월 3일 이후 조정대상지역에서 취득한 주택을 양도할 때는 2년 이상 거주해야만 비과세 혜택을 받을 수 있다는 조건이 추가된다.양도세를 줄이기 위한 대표적인 방법은 장기보유특별공제를 활용하는 것이다. 1가구 1주택자가 2년 이상 거주한 주택을 양도하는 경우 보유기간과 거주기간에 따라 최대 80%(10년 이상 보유 및 거주) 공제율을 적용받을 수 있다.

상속받은 주택의 보유 및 거주기간을 계산할 때는 주의해야 할 점이 있다. 주택을 취득한 동일가구원이 사망하기 전까지 보유·거주한 기간은 제외하고, 주택을 물려받은 이후 보유·거주한 기간만 장기보유특별공제를 적용받을 수 있다는 점이다.

예컨대 A씨가 동일가구인 부친의 사망으로 15억원짜리 주택을 상속받았다고 가정해 보자. 이 주택은 부친이 2013년 10월 취득해 6년6개월간 A씨와 함께 살던 곳이다. 2020년 4월 A씨는 부친의 사망으로 주택을 상속받은 뒤 3년6개월간 거주하다 2023년 10월 20억원에 팔았다. 이때 A씨는 부친이 주택을 취득한 시점부터 자신이 양도한 시점까지의 기간(10년)에 대해 장기보유특별공제를 받을 수 있다고 봤으나 실제로는 A씨가 주택을 상속받아 보유·거주한 기간(3년6개월)만 해당된다는 국세청 통보를 받았다.

그 결과 80%(10년 이상 보유 40%+10년 이상 거주 40%)를 적용받을 것으로 예상했던 장기보유특별공제율은 24%(3년 이상 보유 12%+3년 이상 거주 12%)로 쪼그라들었다. 양도세도 예상 납부세액(400만원)보다 아홉 배 많은 3600만원을 내게 됐다.

주거용 오피스텔은 증빙자료 챙겨야

2년 이상 보유 의무를 지키지 않아도 1가구 1주택 비과세 혜택을 주는 경우도 있다. 다른 지역으로 직장을 옮겨 어쩔 수 없이 이사해야 할 경우 기존 1주택을 양도할 때 1년 이상만 거주했어도 비과세를 적용받을 수 있다. 여기서 주의할 점은 직장 문제로 이사한 가구원뿐 아니라 나머지 가구원도 함께 주거지를 이전해야 비과세 요건을 충족한다는 점이다. 주거지를 이전하지 못한 가구원이 취학, 근무상 형편 등의 부득이한 사유가 있다면 함께 주거지를 이전하지 않아도 비과세 적용이 가능하다.업무용으로 쓰던 오피스텔을 주거용으로 사용하다 양도할 때도 주의가 필요하다. 국세청에 따르면 B씨는 2018년 2월 오피스텔을 4억원에 취득해 업무용으로 사용하다가 2023년 2월부터 주거용으로 사용했고, 올 2월 이 오피스텔을 8억원에 팔았다. A씨는 오피스텔 외에 다른 주택이 없어 양도 시점에 1가구 1주택 비과세를 적용해 신고했다. 하지만 주택이 아닌 건물을 주거용으로 사용한 경우에는 주거용으로 사용한 날(또는 주택으로 용도변경한 날)부터 주택 보유기간을 계산해 1가구 1주택 비과세 특례 여부를 판단한다는 점을 살펴야 한다. A씨는 보유 요건(2년 이상)을 충족하지 못해 1가구 1주택 비과세를 적용받지 못했다.

국세청 관계자는 “주거용으로 사용하는 경우 내부 사진, 관리비 내역 등 실제 사용 용도를 확인할 수 있는 증빙자료를 미리 준비하는 게 좋다”고 말했다.

허세민 기자 semin@hankyung.com

-

1

1년 반만에 17배 성장…'수익률 방패'로 떠오른 커버드콜 ETF

커버드콜 상장지수펀드(ETF)의 인기가 뜨겁다. 최근 글로벌 주식·채권시장의 불확실성이 커진 상황에서 정기적인 배당 수익을 얻을 수 있다는 점이 투자자들의 마음을 사로잡았다. 세계 ETF 시장을 주도하고...

-

2

커버드콜, 콜옵션으로 위험 회피…자산 가격 떨어져도 손실 최소화

커버드콜 상장지수펀드(ETF)가 인기를 끌면서 투자 위험에 대한 우려도 커지고 있다. 제2의 ‘홍콩 주가연계증권(ELS) 사태’가 벌어지는 것 아니냐는 얘기도 나온다. 전문가들은 커버드콜 ETF...

-

3

한동안 위축됐던 홍콩 증시가 인공지능(AI) 투자 열기로 살아나고 있다. 지난 24일 상장한 AI 전문기업 몹보이의 시가총액이 1조원에 육박한 데 이어 지난해 말 상장한 AI 휴머노이드 로봇기업 유비테크는 반년도 안...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)