국내펀드 1000조원 시대…공모펀드는 '고사 직전'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

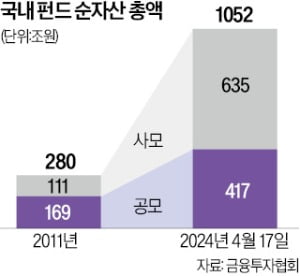

펀드시장의 급성장은 사모펀드가 이끌었다. 사모펀드 규모는 10년 전 176조원에서 현재 635조원으로 260% 늘었다. 같은 기간 공모펀드 순자산은 198조원에서 417조원으로 110% 증가하는 데 그쳤다. 공모와 사모의 비중은 2014년까지만 해도 5.3 대 4.7로 공모가 높았지만, 현재는 3.7 대 6.3으로 역전됐다.

사모펀드는 공모펀드보다 상대적으로 규제가 적기 때문에 메자닌, 선물옵션, 부동산 대체 등 다양한 전략을 사용한다. 하지만 서민에겐 ‘그림의 떡’이다. 전문투자자가 아닌 일반투자자가 사모펀드에 가입하려면 최소 3억원의 현금이 필요하고 판매사에 따라선 전문투자자가 아니면 아예 받지 않는다. 전문투자자가 되려면 최근 5년 중 1년 이상 월말 평균잔액 5000만원 이상, 금융투자상품 계좌 개설 1년 이상 등 까다로운 조건을 갖춰야 한다.

정작 국내 증시의 안전판 역할을 해야 할 국내 주식형 액티브 공모펀드는 설정액 규모가 5년 전 24조308억원에서 현재 13조8233억원으로 매년 쪼그라들고 있다. 국내 주식시장이 2000~3000선 사이의 박스권을 맴돌면서 3년 수익률이 -8.42%에 그칠 정도로 성적이 좋지 않았기 때문이다. 고액 자산가들은 사모펀드로 빠져나가고 일반투자자는 상장지수펀드(ETF)나 해외펀드로 자금을 옮기고 있다. 주식형 펀드가 위축되자 스타 펀드매니저들도 사모펀드나 ETF업계로 자리를 옮기면서 수익률이 더 하락하는 악순환이 나타나고 있다.

금융당국 고위 관계자는 “규제 완화도 중요하지만, 퇴직연금을 통해 장기 투자하면 비과세 혜택을 주는 등 파격적인 세제 혜택이 필요하다”고 말했다.

최만수 기자 bebop@hankyung.com

ADVERTISEMENT

-

1

퇴직연금 방치한 金대리 3% 불릴때…해외투자 李대리 33% 고수익

퇴직연금은 ‘복리의 마법’이 가장 잘 작동하는 금융시장이다. 가령 연평균 5% 수익률로 월 75만원씩 투자하면 30년 후 6억1414만원으로 불어난다. 여기서 연평균 수익률이 1%포인트만 높아져...

-

2

호주는 아시아·태평양 지역에서 퇴직연금 수익률 1위 국가다. 한국 퇴직연금의 10년간 연 환산 수익률이 1.93%에 그치지만 호주는 8.1% 수준이다. 개인 투자 자유도를 높이고 시장 경쟁을 활성화한 게...

-

3

가계 잠자는 돈만 2400조…'돈 불리기' 기회 날리는 韓

한국 가계가 보유한 현금·예금 자산이 역대 최대 규모인 2400조원에 달한 것으로 조사됐다. 전체 금융자산의 46.3%를 차지한다. 개인들이 마땅한 투자처를 찾지 못하다 보니 금융 자산의 절반가량을 물가...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)