"반도체 업황 바닥 통과 중…조정 때마다 매수"-한화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"시장이 앞섰을 뿐, 수요회복은 시간문제"

"자동차·은행으로 반도체 약세 헤지 가능"

22일 박승영 한화투자증권 연구원은 "코스피가 지난 19일 장중 2553포인트까지 밀리며 출렁였다. 이스라엘이 이란 공군기지를 공격했다는 보도가 전해지며 변동성이 커졌으나 실질적인 하락 원인은 18일 TSMC가 공개한 1분기 실적이었다. TSMC는 올해 메모리를 제외한 반도체시장 성장률을 '10% 이상'에서 '10% 수준'으로 하향했다"며 "글로벌 경기 불확실성과 지정학적 리스크로 소비가 부진하기 때문이란 이유"라고 짚었다.

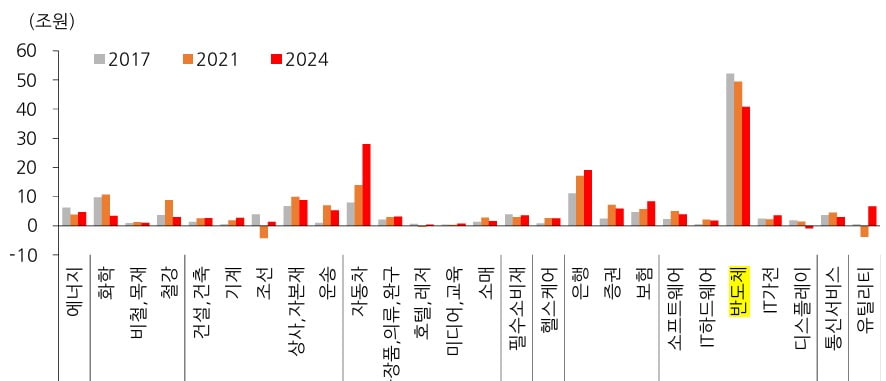

박 연구원은 "국내 반도체 업종의 2024년 당기순이익은 40조7000억원으로 예상되고 있다. 2017년 52조1000억원, 2021년 49조3000억원과 비교하면 10조원 정도 모자란다"며 "그럼에도 주가는 당시 수준에 근접해 있다"고 밝혔다. 외국인은 올해 들어 18조9000억원 한국 주식을 순매수했는데, 반도체가 11.8조원이었다. 비중이 62.3%에 달하는 것이다.

그는 "전자제품, 반도체 업황은 바닥을 통과하고 있는데, 주식시장이 앞서갔을 뿐"이라며 "수요 회복은 시간이 해결해 줄 것"이라고 강조했다.

박 연구원은 국내 반도체 업종의 실적 전망도 꾸준히 상향될 것이라고 내다봤다. 속도가 시장의 기대에 못 미칠 때마다 주가는 조정을 받겠지만 사이클이 뒤집어진 게 아니기 때문에 조정을 활용해 주식을 사모을 필요가 있다고 조언했다.

그는 "2024년 순이익이 이전 실적 고점이었던 2017년, 2021년보다 증가할 것으로 예상되는 업종은 자동차, 은행 등"이라며 "이들을 보유하면 반도체의 약세를 헤지할 수 있을 것이다. 원달러 환율 상승은 자동차의 실적전망에 대한 신뢰성을 높일 것이고, 은행은 4월 들어 조정을 받아 가격 메리트가 생겼다"고 말했다.

그러면서 "2분기 국내 주식시장에 대한 긍정적인 시각을 유지한다. 반도체의 실적전망이 상향되는 속도가 느려질 수는 있겠지만 방향을 바꿔 하향되진 않을 전망"이라며 "주가가 밸류에이션 부담을 느껴 조정을 받을 때마다 비중확대의 기회로 활용할 것을 권한다"고 전했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

이삭엔지니어링 "초고압전력설비 예방진단 솔루션 사업 본궤도"

“반도체·철강에 이어 2차전지 자동화 솔루션까지로 사업 영역을 넓혔습니다. 올해 초고압 전력설비 예방진단 솔루션 등 신사업도 탄력받을 겁니다.”김창수 이삭엔지니어링 대표(사진)는 지...

-

2

반도체 디자인하우스 업체인 가온칩스가 인공지능(AI) 반도체 섹터에서 SK하이닉스, 한미반도체의 뒤를 이을 차기 주도주 중 하나로 주목받고 있다. 글로벌 빅테크들이 자체적으로 반도체 칩을 개발·설계하는 ...

-

3

"주가 보면 소주 생각 나요"…71년 흑자 풍국주정의 '한숨' [윤현주의 主食이 주식]

소주 원료 만드는 풍국주정호실적에도 올 주가는 10% 하락최근 5일간 하루 거래량 3만주 안 돼“초고순도 에탄올 본격 상업 생산반도체·배터리·바이오 등 영역 확대”올 매...

!["주가 보면 소주 생각 나요"…71년 흑자 풍국주정의 '한숨' [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202404/01.36445338.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)