"한미반도체, 주가 조정은 저가 매수 기회로 활용해야"-BNK

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 이민희 연구원은 "엔비디아 그래픽처리장치(GPU) 대기 수요는 여전히 탄탄하고, HBM 공급이 부족한 상황이 이어지고 있다"며 "올해 글로벌 HBM 생산량은 작년보다 3배 이상 늘어날 것"이라고 전망했다.

이어 "내년에도 HBM 시장은 2배 이상 성장할 전망"이라며 "한미반도체의 주요 고객사인 SK하이닉스 점유율 상승, 신규 고객사인 마이크론의 시장 진입도 주목할 만하다"고 설명했다. 최근 한미반도체는 마이크론에 듀얼 TC본더 타이거를 공급하기로 했다.

한미반도체의 1분기 잠정 영업이익은 전년 동기 대비 1283% 늘어난 287억원이었다. 시장 예상치에 부합했다. 매출액은 192% 증가한 773억원을 기록했다. BNK투자증권에 따르면 작년 194억원이던 TC본더 및 검사장비 매출액은 올해 3041억원으로 늘어날 전망이다.

이 연구원은 "차세대 HBM인 HBM4를 제작할 때도 한미반도체의 TC본더가 주로 사용될 것"이라며 "고객사 다변화로 한미반도체는 HBM 증설 경쟁의 수혜가 이어질 것"이라고 평가했다. 그러면서 "실적이 가파르게 개선되며 밸류에이션(실적 대비 주가 수준) 부담도 해소될 전망"이라며 "최근 주가 조정은 저가 매수로 대응해야 한다"고 권했다. 전날 한미반도체는 6.8% 하락했다.

진영기 한경닷컴 기자 young71@hankyung.com

-

1

한미반도체, 500억 규모 자사주 취득 신탁계약 체결 [주목 e공시]

한미반도체는 500억원 규모의 자기주식 취득 신탁계약을 삼성증권과 체결했다고 23일 공시했다. 계약 목적은 '주가 안정을 통한 주주가치 제고'라고 밝혔다. 계약 기간은 이날부터 10월 23일까지다.진영...

![한미반도체, 500억 규모 자사주 취득 신탁계약 체결 [주목 e공시]](https://img.hankyung.com/photo/202404/01.36467881.3.jpg)

-

2

"LG화학, 당분간 수익성 저조할 것…투자의견·목표가 하향"-키움

키움증권은 23일 LG화학에 대한 투자의견을 '시장수익률 상회(아웃퍼폼)'에서 '시장수익률(마켓퍼폼)'로 내렸다. 목표주가도 50만원에서 38만3000원으로 낮췄다. 석유화학 부문의 시황...

-

3

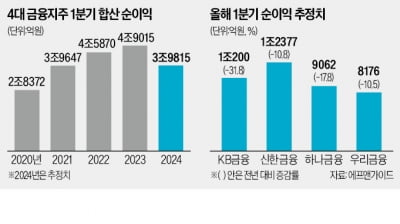

올해 1분기 실적 발표를 앞둔 4대 금융지주의 당기순이익이 전년보다 20% 가까이 줄어든 것으로 보인다. 핵심 계열사인 4대 은행이 1조원을 웃도는 홍콩 H지수 주가연계증권(ELS) 손실 관련 자율배상 비용을 실적에...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)