'어닝쇼크' 잠재운 모델2 계획…FSD도 '공급 협상중'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

완전자율주행(FSD) 상용화 시간문제

머스크 "주요 제조업체 공급 협상 중"

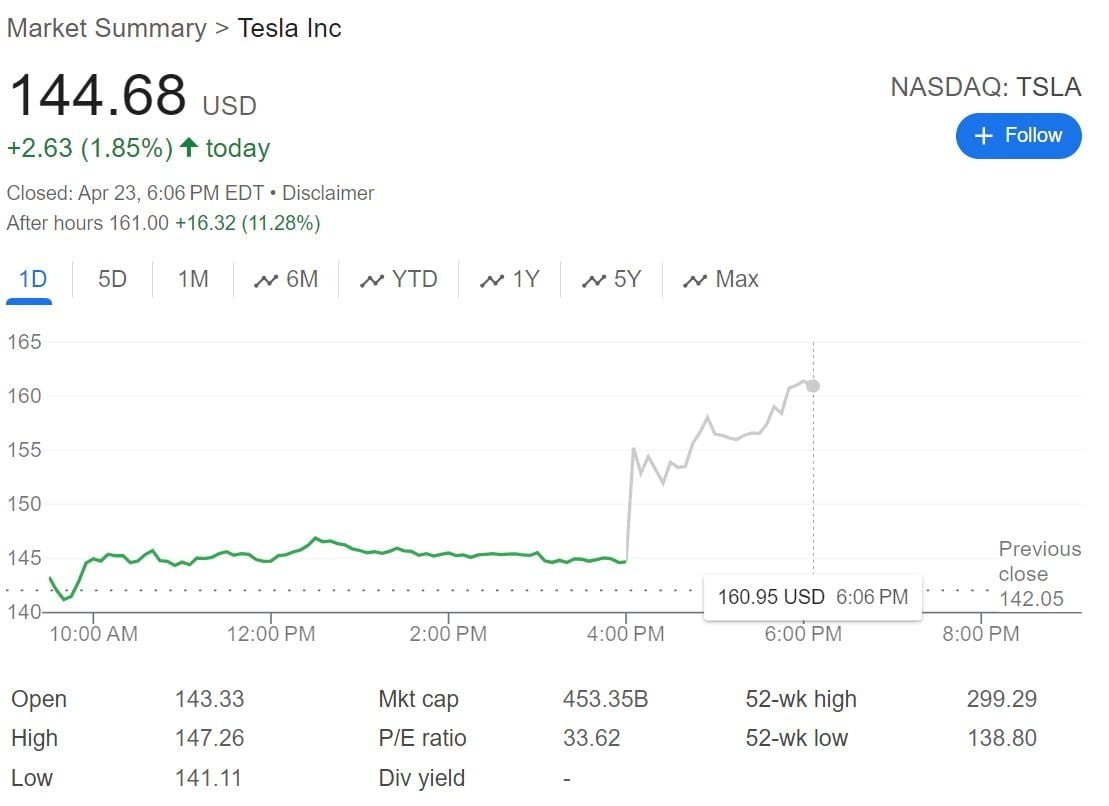

현지시간 23일 오후 테슬라는 지난 3월말 기준 1분기 매출은 전년 대비 9% 감소한 213억 3천만 달러, 조정 주당순이익은 47% 급감한 45센트를 기록했다고 밝혔다. 이는 월가 컨센서스인 조정주당순익 51센트는 물론 전년대비 약 5% 낮춘 매출 전망치 221억 5천만보다 악화한 기록이다.

사업 부문별로 차량 매출은 약 174억 달러로 전년보다 13% 줄었고, 에너지 부문과 서비스 부문은 지난해 같은 기간보다 각각 7%와 25% 증가했다. 서비스부문은 현재 월 99달러로 가격을 내린 완전자율주행(FSD) 구독 매출이 포함됐다.

테슬라는 지난 1분기 차량 인도량이 38만 7천대로 시장 기대치를 밑돌고, 실적은 4년 만에 처음 감소하는 등 전기차 시장 둔화의 직접적 영향을 받아왔다. 테슬라는 실적 자료에서 "2023년에 달성한 성장률보다 물량 성장률이 현저히 낮아질 수 있다"며 부정적 전망을 유지했다.

회사의 재무적인 건전성을 보여주는 나머지 지표도 좋지 않았다. 테슬라의 조정 상각전 영업이익 마진은 15.9%로 지난해 같은 기간과 비교해 2.4%포인트나 줄었다. 작년 4분기 약 20억 달러에 달하던 잉여현금흐름은 마이너스 25억 3,100만 달러로 현재 보유한 자금마저 소진하는 위기에 있는 것으로 나타났다.

테슬라측은 이에 대해 약 27억 달러의 재고 문제와 10억 달러 상당의 'AI 인프라'에 대한 자본 지출 영향이라고 밝혔다. 이날 컨퍼런스콜에서 일론 머스크가 공개한 바에 따르면 테슬라는 지금까지 약 384만여대의 GPU를 통한 AI 추론 훈련을 진행 중이다.

태슬라는 실적 발표 가운데 사업 전망 자료에서 "현재 생산시설과 동일한 제조 라인에서 생산할 수 있는 더 저렴한 모델을 포함한 새로운 차량 출시 가속화"하겠다고 밝혔다. 또한 새로운 제조 라인에 투자하기 전 현재 생산 능력을 "최대한 활용해 "2023년 생산량 대비 50% 이상의 성장"하겠다는 목표를 제시했다.

일론 머스크는 다만 토니 사코나니 번스타인 애널리스트가 신차에 대한 구체적 정보를 요청한 것에 대해 "그에 대한 말은 다 한 것 같다"면서도 "현재 대부분의 시간을 보내는 곳은 (6개의 회사 중) 테슬라"라고 강조했다.

완전자율주행(FSD)의 보급에 대한 구체적인 언급도 담겼다. 일론 머스크는 컨퍼런스콜에서 오는 8월 로보택시 공개 계획을 재확인하고, FSD V12 상용화는 "시간 문제일 것"이라고 밝혔다. 머스크는 이어 "주요 자동차 업체와 FSD 라이선스를 협상 중"이라면서도 해당 업체에 대한 자세한 정보는 밝히지 않았다.

테슬라가 차기 사업으로 중점을 두고 있는 휴머노이드 로봇에 대한 상용화 시점도 공개됐다. 일론 머스크는 '옵티머스'로 알려진 보롯이 올해 말부터 유용한 곳에 쓰일 수 있고, "내년 말에는 외부에 판매할 수 있을 것"이라면서도 "이러한 일정은 추정일뿐"이라고 단서를 달았다.

-

1

中 경기부양책 '신중 모드'…현지 전문가에게 들어보니 [양병훈의 해외주식 꿀팁]

해외 투자의 길잡이가 되겠습니다. 해외 증시에 대한 최근 이슈, 전문가 견해, 유용한 자료 등 꿀팁을 전합니다. 한경 코리아마켓에서 무료 회원가입을 하고 로그인하세요. 이 연재 기사를 비롯해 다수의 프리미엄...

![中 경기부양책 '신중 모드'…현지 전문가에게 들어보니 [양병훈의 해외주식 꿀팁]](https://img.hankyung.com/photo/202411/01.38623106.3.jpg)

-

2

원금 다 날릴 판인데…"회사 버틸 수 있나요" 개미들 '발칵' [진영기의 찐개미 찐투자]

2차전지 기업 금양이 야심 차게 추진한 부산 드림팩토리2(기장) 준공이 연기될 위기에 처했다. 금양이 자금 조달에 어려움을 겪자 공장 시공사 동부건설에 공사 대금을 덜 지급하면서다. 금양은 당초 12월까지 공장을 준...

![원금 다 날릴 판인데…"회사 버틸 수 있나요" 개미들 '발칵' [진영기의 찐개미 찐투자]](https://img.hankyung.com/photo/202411/ZA.38058738.3.jpg)

-

3

11월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]

※한경 마켓PRO는 한 주간 짚어본 종목·투자 전략을 돌아보는 '마켓PRO 위클리 리뷰' 코너를 운영 중입니다. 한경 마켓PRO는 어디에서도 볼 수 없었던 프리미엄 투자 정보를 전달합니다....

![11월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202411/99.34900612.3.jpg)