오늘 실적 발표하는 메타…월가, 매출·이익 기대 높아

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"비트 앤드 레이즈 기대가 오히려 위험 요소"

PER 21배로 적당하나 올들어 주가 40% 상승도 부담

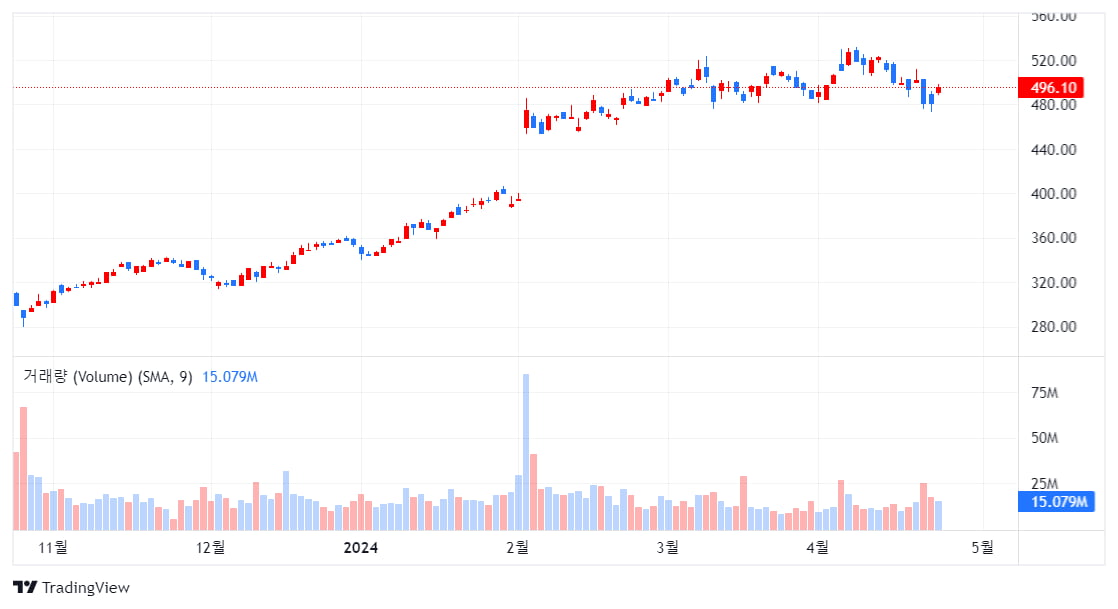

페이스북과 인스타그램의 모회사인 메타는 화요일 종가 기준으로 올들어 40% 상승해 엔비디아(NVDA)외의 나머지 기술주들을 크게 능가했다. 이 같은 주가 상승에도 2025년 예상 이익(주당 23.42달러)의 약 21배에 해당하는 상대적으로 적당한 가치 평가로 거래되는 점에서 분석가들의 호평을 받고 있다.

그러나 이른바 ‘신도’를 보유한 테슬라와 달리, 엔비디아처럼 메타의 실적은 이미 기대가 높기 때문에 실적은 예상을 넘고 지침은 상향하는 ‘비트 앤드 레이즈’가 아니면 주가가 오히려 위험할 수도 있다는 분석이다.

마켓워치에 따르면 메타는 최근 페이스북과 인스타그램 등의 광고 환경이 좋아진데다 인공지능(AI) 소프트웨어를 활용한 광고와 타겟 콘텐츠도 호황을 보이는 것으로 분석된다. 그러나 그 기술은 초기 투자비가 비싼 만큼 투자자들은 메타의 지출과 채용 계획을 주시해야 한다는 것이 분석가들의 지적이다.

팩트셋이 조사한 컨센서스에 따르면 메타의 3월분기 매출은 전년대비 26% 증가한 361억 달러(49조6,300억원), 주당 이익은 4.30달러로 예상된다. 예상치가 이미 높다.

분석가들은 회사의 "앱 제품군" 부문에서 177억 달러의 영업 이익과 메타버스와 가상 및 혼합 현실 헤드셋과 안경을 포함하는 리얼리티 랩스에서 42억 달러의 영업 손실을 추정하고 있다. 메타의 지침에 따르면 매출은 345억 달러에서 370억 달러 사이이다.

메타는 1년 전체 지출 비용을 940억~990억 달러로 예상했으며, 300억~370억 달러의 자본 지출을 포함해 인프라 비용은 2023년보다 높아졌다. 특히 우선순위 분야인 AI에 직원을 추가하면서 올해 급여 비용이 증가할 것이라고 밝혔다. 이전에는 리얼리티 랩스의 영업 손실이 2023년에서 2024년에 확대될 것이라고 밝혔다.

월가는 6월 분기에 매출 382억 달러, 주당 이익 4.76달러를 예상하고 있다.

뉴스트릿 리서치의 분석가 댄 새먼은 메타 주식에 대해 월가는 여전히 긍정적이라고 지적했다. 오히려 최근 지속적으로 오른 주가가 우려할 이유라고 말했다.

새먼은 예상되는 강력한 매출 성장과 쓰레드와 같은 신제품에 대한 긍정적인 전망을 고려할 때 현 주가의 가치 평가는 합리적이라고 말했다.

주목해야 할 부분 중 하나는 회사의 자본 지출 계획이다. 그는 AI 투자 확대에 중점을 둔 회사의 이전 예측에서 "상향 긴장"을 본다고 말했다. 지난주에 메타는 처음으로 독립형 웹 버전을 포함하여 메타 AI 챗봇의 새 버전을 출시했다.

새먼은 또 광고 수익의 10% 이상을 차지하는 중국에 대한 메타의 노출 증가가 의회의 틱톡 금지를 고려할 때 “더 많은 관심을 받을 만하다”고 지적했다. 그는 중국이 보복조치에 나올 경우 메타의 중국 사업이 차질을 겪을 위험이 있다고 말했다. 다만 틱톡이 실제 금지로 이어진다면 메타의 릴스 광고 및 사용자 증가로 이를 크게 상쇄할 가능성도 있다.

에버코어 ISI의 마크 마하니는 메타가 대형 인터넷 그룹 중에서 "가장 기대되는 주식 중 하나"라고 말했다. 기관 투자자들의 기대는 3월 분기에 28~29%의 매출 성장을 보일 것으로 보이며 이는 월스트리트 분석가들의 합의를 훨씬 웃도는 것이라고 그는 말했다.

그는 그러나 최근 고공행진을 벌였던 넷플릭스의 실적 발표후 매도세를 지적하며,이는 기대치보다 조금만 실망스러워도 메타에도 따라올 수 있는 리스크라고 지적했다. 즉 “메타가 현재 가격 수준을 유지하려면 명확한 비트앤드 레이즈가 필요하다”는 것이다. 즉 시장이 메타에 대해서는 기준이 높다는 뜻이다.

메타는 이 날 미국 증시 개장전 거래에서 2.2% 상승한 507달러에 거래되고 있다.

-

1

美 주택 판매 부진에 가전 수요도 '뚝'…월풀, 1000명 감원

미국 주택 판매 둔화가 가전제품 업계에도 영향을 미치고 있다. 높은 금리 때문에 미국인들이 이사를 꺼리자 가전제품 수요가 줄어든 것이다. 미국 최대 가전제품 제조업체 월풀은 감원을 예고했다.24일(현지시간) 블룸버그...

-

2

LIV 골프로 이적하지 않은 타이거 우즈와 로리 매킬로이가 미국프로골프(PGA) 투어의 영리법인으로부터 거액의 지분을 받게 된다.영국의 일간 텔레그래프는 25일(한국시간) PGA투어 엔터프라이즈는 우즈에게 1억 달러...

-

3

'명품 파티' 끝났다더니…'수백만원' 패딩은 불티났다 [한경제의 신선한 경제]

글로벌 경기 침체로 소비 시장이 위축된 가운데 이탈리아 명품 패딩 브랜드 몽클레르에 대한 소비자의 사랑은 식지 않은 것으로 나타났다. 특히 중국의 견고한 수요에 힘입어 분기 매출은 시장 기대치를 상회했다. 루이비통,...

!['명품 파티' 끝났다더니…'수백만원' 패딩은 불티났다 [한경제의 신선한 경제]](https://img.hankyung.com/photo/202404/01.36519600.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)