국세청도 "주의하세요"…새 주택 갈아탈 때 챙겨야 할 '혜택'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세목별로 다른 일시적 2주택 요건 챙기기

우선 취득세에서는 조정대상지역(서울 강남·서초·송파·용산구) 주택을 매수하면서 2주택이 되는 경우 취득세율이 8%로 중과된다. 그런데 신규주택 취득 후 3년 내에 기존주택을 처분할 예정이라면 일시적 2주택으로 중과 없이 1~3% 취득세율이 적용된다.

단 3년 내 처분하지 않으면 중과세율로 추징이 된다. 비조정대상지역 주택을 매수해 2주택이 되는 경우라면 애초에 중과 대상이 아니므로 일시적 2주택을 고려하지 않아도 된다.

종합부동산세에도 신규 주택 취득 후 3년 내 기존주택을 양도할 계획이라면 일시적 2주택 특례를 9월에 세무서에 신청할 수 있다. 물론 3년 내 기존주택을 양도하지 않으면 추징이 된다. 특례가 적용되면 1주택자 혜택인 12억원의 기본공제와 최대 80%의 5년 이상 장기보유 및 60세 이상 고령 세액공제를 계속하여 적용할 수 있다.

단 신규주택의 공시가격은 기존주택과 합산해 과세되고, 신규주택 부분은 세액공제가 적용되지 않는다. 또 기존주택과 신규주택의 납세의무자가 다르다면 특례 대상이 아니다. 이때 부부 공동명의는 지분율이 높은 자를, 지분율이 같다면 선택한 자를 납세의무자로 신청해 두 주택의 납세의무자가 동일한 경우만 특례가 적용된다.

양도세에서는 일시적 2주택 비과세 혜택을 보려면 2년 이상 보유 및 거주한 기존주택을 신규주택 취득 후 3년 내에 양도해야 한다. 거주요건은 2017년 8월 3일 이후 조정대상지역에서 취득한 경우 적용된다.

여기서 주의할 점은 기존주택을 취득하고 1년 이상 경과 후에 신규주택을 취득해야 한다는 부분인데 이 요건을 놓치는 사례가 특히 많다. 취득세와 종합부동산세에는 이러한 1년의 추가 요건이 없다. 이처럼 일시적 2주택 조건은 세목별로 다르므로 꼼꼼히 따져봐야 한다.

하나은행 자산관리컨설팅센터 세무팀장

-

1

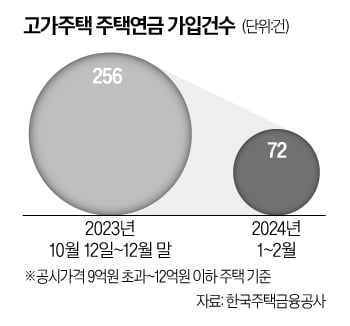

고가주택 보유자 주택연금 외면…올 들어 신규가입 3분의 1 토막

올 들어 공시가격이 ‘9억원 초과~12억원 이하’인 고가 주택을 소유한 가구의 주택연금 가입 건수가 지난해의 3분의 1 수준으로 급감했다. 정부가 주택연금 가입 요건을 완화하며 국민의 노후 소득...

-

2

美 주택 판매 부진에 가전 수요도 '뚝'…월풀, 1000명 감원

미국 주택 판매 둔화가 가전제품 업계에도 영향을 미치고 있다. 높은 금리 때문에 미국인들이 이사를 꺼리자 가전제품 수요가 줄어든 것이다. 미국 최대 가전제품 제조업체 월풀은 감원을 예고했다.24일(현지시간) 블룸버그...

-

3

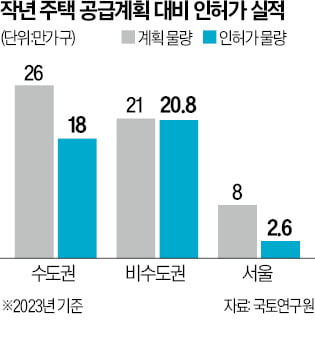

지난해 서울 주택 인허가 실적이 목표치의 32%에 그치는 등 주택 실적이 평년의 절반에도 미치지 못해 2~3년 뒤 주택 공급 부족이 현실화할 수 있다는 전망이 나왔다. 부동산 경기 침체와 공사비 인상 등으로 주택사업...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)