커버드콜, 콜옵션으로 위험 회피…자산 가격 떨어져도 손실 최소화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

커버드콜, 콜옵션으로 위험 회피…자산 가격 떨어져도 손실 최소화

커버드콜 ETF는 자산을 매수할 때 부담하는 위험을 콜옵션으로 피하는 상품이다. 자산 가격이 기준 가격보다 떨어지면 손실을 보는 ELS와 달리 콜옵션을 매도해 프리미엄을 취하는 전략으로 손실을 일부 방어할 수 있다. 동시에 매수한 기초 현물자산으로 매수자의 권리 행사에 따른 위험을 제거한다. 두 자산의 매도와 매수는 공인된 거래소를 통한 유통시장에서 체결되는 정당한 거래로 이뤄진다. 반면 ELS는 시장에서 거래되는 상품과 다르다. 수익률이 시장 가격에 연동되지 않고 기초자산 가격의 특정 조건에 따라 손익이 결정된다.

투자 방법도 다르다. 커버드콜 ETF는 주식처럼 마음대로 사고팔 수 있다. ELS는 발행사인 증권사나 금융회사를 통해서만 투자할 수 있다. 금융투자회사는 파생금융상품을 활용한 투자상품을 판매할 때 고객이 충분한 설명을 듣고 구조를 이해하고 동의했는지 확인하는 절차를 거쳐야 한다. 라임 사태 이후 금융소비자보호법이 발표된 이후 녹취와 자필 문구 및 서명 등 투자상품 가입 절차가 복잡해졌다. 투자자가 주식시장에서 직접 ETF를 매입하는 경우엔 이런 절차가 필요 없어 상대적으로 투자하기 쉬운 편이다. 국내에 상장된 커버드콜 ETF는 미국 등 해외 선진 시장의 상품과 비교해 구조가 단순한 편이다. 현재까지 국내에 상장된 옵션전략 ETF는 모두 현물 매수와 콜옵션을 매도한 커버드콜 전략이다. 지난 23일 한국투자신탁운용에서 위클리 옵션 만기가 매일 도래하는 옵션을 활용한 ‘제로데이 만기옵션’ ETF 3종 정도가 특이한 케이스다. 미국에선 기초 현물자산을 매수하지 않고 복수의 합성 옵션으로 구성된 상품을 내놓기도 한다.

신성호 한국경제신문 연구위원 shshin@hankyung.com

-

1

1년 반만에 17배 성장…'수익률 방패'로 떠오른 커버드콜 ETF

커버드콜 상장지수펀드(ETF)의 인기가 뜨겁다. 최근 글로벌 주식·채권시장의 불확실성이 커진 상황에서 정기적인 배당 수익을 얻을 수 있다는 점이 투자자들의 마음을 사로잡았다. 세계 ETF 시장을 주도하고...

-

2

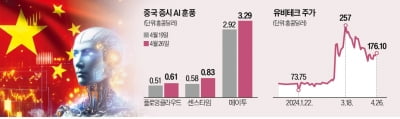

한동안 위축됐던 홍콩 증시가 인공지능(AI) 투자 열기로 살아나고 있다. 지난 24일 상장한 AI 전문기업 몹보이의 시가총액이 1조원에 육박한 데 이어 지난해 말 상장한 AI 휴머노이드 로봇기업 유비테크는 반년도 안...

-

3

올해 초 코코아 가격 상승과 엔화 가치 하락에 베팅한 퀀트(계량분석)형 헤지펀드의 수익이 쏠쏠했던 것으로 나타났다. 1년여 전 미국 실리콘밸리은행(SVB) 파산 이후 안전자산 선호 심리가 커지면서 동력을 잃는 듯했던...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)