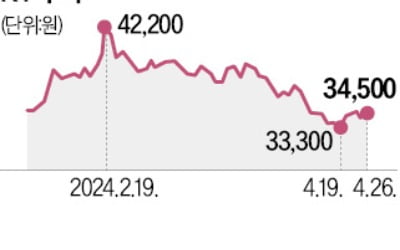

"S-Oil, 정제마진 단기 조정 불가피…2분기 반등 전망"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이날 윤재성 하나증권 연구원은 보고서를 내고 "2분기 영업이익은 전분기 대비 25% 감소한 3429억원을 예상한다"며 "전사에 걸쳐 우호적인 환율 흐름이 기대되지만, 최근 정제마진 조정이 아쉽다"고 밝혔다.

윤 연구원은 최근 주가 조정을 통해 이미 단기 정제마진 조정과 2분기 감익 가능성을 반영한 것으로 봤다. 그는 "단기적으로 정제마진이 조정 받고 있는 것은 △유가의 급격한 상승에 따른 수요 위축 △중국 석유제품 순수출 확대 △쿠웨이트, 나이지리아 신규 정제설비 가동 △물류 이슈에 따른 유럽향 수출 차질 △온화한 겨울 등이 겹친 결과"라고 말했다.

그러면서 "계절적 성수기 진입과 중국의 완만한 경기 개선 등을 감안하면 단기 물량 충격은 완화되고 5~6월부터는 정제마진 반등이 가능할 전망"이라며 "중장기적으로 샤힌 프로젝트 이후 상대적 원가 경쟁력 우위를 바탕으로 또 한 번 '이익 레벨 업'이 있을 것"이라고 밝혔다.

황성현 유진투자증권 연구원도 "최근 공급 조절로 인한 원유 근월물 가격 상승으로 원가 부담이 지속되고 중국 석유제품 수출 확대로 정제마진이 단기 약세를 보일 것"이라고 관측했다. 그는 "부정적인 마진 효과를 재고평가이익이 상쇄하며 수익성을 방어할 전망"이라며 "석유 수요 전망은 꾸준히 높아지고 있고, 드라이빙 시즌에 돌입하면서 마진 반등 가능할 것으로 보인다"고 했다. 주가 하락 시 매수 기회로 활용해야 한다는 의견이다.

위정원 대신증권 연구원은 "지난달 이후 중국 석유제품 수출량이 급격히 증가(455만톤)하면서 정제마진 단기 조정이 불가피한 상황"이라며 "최근 드론 공격에 따른 러시아 정유설비 생산 차질로 하반기 디젤 수출 감소가 예상된 만큼 디젤 마진 반등 가능성은 높아 보인다"고 밝혔다.

전우제 KB증권 연구원의 경우 이날 투자의견 '매수'를 유지하면서도 목표주가를 기존 11만원에서 8만8000원으로 큰 폭 내렸다. 그는 "샤힌 프로젝트 기대 수익률을 조정하며 장기 이익 추정치를 조정했다"며 "유가는 역사적인 밴드 상단으로 추가적인 산유국 전쟁 확산이 일어나지 않는다면 주가는 약보합할 가능성이 크다"고 전망했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"1분기 양호한 실적시즌은 S&P500 하방 지지 요인"-한국

한국투자증권은 29일 미국 S&P500 지수에 대해 "고금리 장기화 우려에도 1분기 양호한 실적시즌은 지수 하방을 지지하는 요인으로 작용할 전망"이라고 예상했다.이 증권사 최보원 연구원은 "1분기 미국 기업의 실적 ...

-

2

올해 1분기 실적을 발표한 미국 빅테크 기업의 희비가 엇갈렸다. 마이크로소프트(MS)와 알파벳은 클라우드 부문 호조로 예상을 뛰어넘는 실적을 발표한 반면 인텔은 파운드리(반도체 수탁생산) 부진으로 전체 매출이 기대에...

-

3

다음달 실적 발표를 앞둔 국내 통신주(SK텔레콤·KT·LG유플러스)의 향방에 투자자들의 관심이 쏠리고 있다. 이들 주가는 5세대(5G) 이동통신 중저가 요금제 출시와 전환지원금 도입 등 정책...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)