증권가, 삼성전기 목표가 줄상향…"올해 2분기까지 견조"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양승수 메리츠증권 연구원은 30일 "올 1분기 광학통신 사업부 매출이 전년 동기 대비 46.9% 증가한 1조2000억원으로 전사 매출 성장을 견인했다"며 "국내와 중국 플래그십 스마트폰 출하 호조와 북미 전기차 업체로의 5MP 전장카메라 공급이 확대됐다"고 설명했다.

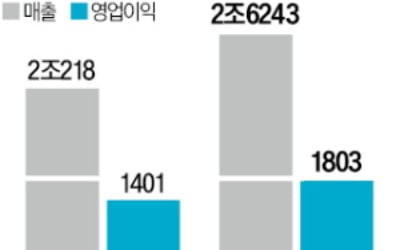

앞서 삼성전기는 전날 올 1분기 연결기준 매출 2조6243억원, 영업이익 1803억원을 기록했다고 밝혔다. 매출은 전년 동기 대비 30% 늘었고 영업이익은 29% 증가했다.

삼성전기는 인공지능(AI) 서버 등 산업용 및 전장용 고부가 적층세라믹콘덴서(MLCC) 판매가 늘었고 플래그십 스마트폰 신규 출시 효과로 폴디드 줌 등 고성능 카메라모듈 공급을 확대한 데 따라 실적이 개선됐다고 설명했다.

양 연구원은 "현재 삼성전기는 낮은 재고를 기반으로 한 가동률 상승이 지속적으로 유효한 구간"이라며 "하반기 윈도우 교체 수요 시작과 AI PC 출시 등으로 PC 수요의 점진적 회복이 현실화할 경우 추가적인 실적 개선도 열려 있다"고 평가했다. 그러면서 목표주가를 기존 18만원에서 19만원으로 상향 조정했다.

박형우 SK증권 연구원은 "국내외 주요 부품사들에서는 아직 가파른 개선 조짐이 포착되진 않지만 저점을 탈출하는 흐름은 명확하다"며 "전기차 불황에도 전장용 MLCC 수요는 늘고 있고 AI 가속기의 MLCC 채택량도 눈에 띈다"고 했다.

박 연구원은 "MLCC는 AI 시대에도 산업의 근간"이라며 목표주가를 기존 18만2000원에서 19만5000원으로 올려잡았다.

오강호 신한투자증권 연구원은 "MLCC 및 패키지 기판은 AI 시장 개화시 고부가 제품 판매 확대와 수량 측면에서 수혜가 기대되는 사업군"이라며 "올해 컴포넌트 매출액은 4조5000억원으로 전년 동기 대비 15% 증가할 전망"이라고 내다봤다.

오 연구원은 "AI 훈풍이 온디바이스AI 적용 확대로 기대됨에 따라 광학통신솔루션 매출 성장도 내년부터 본격화할 전망"이라며 목표주가를 20만원에서 21만원으로 상향했다.

노정동 한경닷컴 기자 dong2@hankyung.com

ADVERTISEMENT

-

1

삼성전기가 올 1분기(연결 기준) 시장 전망치를 웃도는 실적을 냈다. 삼성전자의 갤럭시S24 시리즈가 잘 팔리면서 여기에 들어가는 ‘폴디드 줌’ 등 값비싼 카메라 모듈 공급이 늘어난 데다 산업&...

-

2

삼성전기, 올 1분기 영업익 1803억…전년비 28%↑ [주목 e공시]

삼성전기는 지난 1분기 연결기준 영업이익이 1803억1700만원으로 전년 동기 대비 28.7% 증가했다고 29일 공시했다. 이 기간 매출액과 당기순이익은 각각 29.8%와 57.9% 늘어난 2조6242억원과 1864...

![삼성전기, 올 1분기 영업익 1803억…전년비 28%↑ [주목 e공시]](https://img.hankyung.com/photo/202404/01.36560105.3.jpg)

-

3

전 분기 대비 매출 14%, 영업이익 63% 증가신규 플래그십 스마트폰용 고사양 부품 및 산업/전장용 부품 공급 확대로 전년 동기, 전 분기 대비 실적 개선2분기, 서버/전장용 등 고부가·고성능 부품 중심 공급 지속...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)