유지류 회복에 '깜짝 실적' 롯데웰푸드, 2분기에 '빙과류' 성장 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

롯데웰푸드는 지난 1분기 매출 9511억원, 영업이익 373억원의 실적을 기록했다. 전년 동기 대비 매출은 0.9% 줄었지만, 영업이익은 100.6% 늘었다. 영업이익은 컨센서스(증권사 추정치 평균)을 약간 웃돌았다.

수익성이 향상된 게 돋보였다. 심은주 하나증권 연구원은 “작년에 부진했던 유지류 시황 회복은 국내 수익성 개선의 핵심으로 작용했다”며 “재고 이슈가 마무리되면서 유지 부문 수익성이 큰 폭으로 개선됐을 것”이라고 추정했다.

2분기에는 빙과류 부문이 수익성 개선의 바통을 이어받을 전망이다. 1분기에는 날씨로 인해 국내외 모두 빙과류 업황이 좋지 않았다. 장지혜 DS투자증권 연구원은 “빙과는 인도에서도 1분기 매출이 소폭 감소했으나, 4월엔 더워진 날씨로 인해 빙과 매출이 고성장 중”이라고 전했다.

박상준 키움증권 연구원은 “국내 빙과 부문의 제로 제품 라인업 확대에 관심을 가질 필요가 있다”며 “롯데웰푸드는 4월에 제로 빙과 4종, 기존 브랜드의 제로 갈로리 익스텐션 제품 2종을 신제품으로 출시했다”고 말했다.

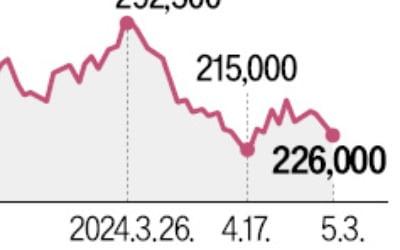

심 연구원은 “국내 빙과 및 제과 부문의 수익성 강화 작업이 순조롭게 진행되고 있다”며 “식자재 부문도 저수익 채널 구조조정으로 수익성 개선이 기대되고, 과거 롯데제과의 해외 유통망을 활용한 캔햄 등 수출이 확대되는 추세도 긍정적”이라고 평가했다. 그러면서 롯데웰푸드에 대한 목표주가를 기존 14만원에서 17만원으로 올렸다.

한경우 한경닷컴 기자 case@hankyung.com

-

1

네이버가 1분기 호실적을 발표한 가운데 증권사들은 비용 효율화 전략을 호평하고 있다. 본업 경쟁력이 높아져 경기, 금리 등 외부 변수만 개선되면 주가가 오를 것이란 전망도 제기된다. 다만 일각에선 비용 통제만으로 주...

-

2

길어지는 전기차 캐즘…에코프로비엠 일보후퇴 "양극재 투자 속도조절"

양극재 기업 에코프로비엠이 “전기차 수요 감소에 따라 투자 속도를 조절하는 방안을 검토 중”이라고 밝혔다. 2분기 양극재 판매 가격이 1분기보다 더 떨어질 것으로 예상돼 단기간에 실적이 개선되긴...

-

3

영업익 두 배로 뛴 롯데웰푸드, 1분기 373억…"해외시장 호조"

가공유지 가격 하락과 인도 등 해외 시장 판매 호조로 롯데웰푸드의 올해 1분기 연결 기준 영업이익이 작년 동기 대비 두 배 증가한 것으로 집계됐다.롯데웰푸드는 1분기 영업이익이 373억원으로 작년 동기 대비 100....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)