카카오뱅크, 1분기 순익 1112억…역대 최대 실적 갈아치웠다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주담대 잔액 3개월새 30% 증가

저원가성예금도 4조원 '껑충'

중·저신용대출 비중 높아졌는데

연체율은 낮아져 건전성 개선

카카오뱅크는 지난 1분기 순이익 규모가 1112억원으로 집계됐다고 8일 공시했다. 전년 동기(1019억원) 대비 93억원(9.1%) 늘어난 수치로, 분기 단위 역대 최대 규모다. 직전 분기인 작년 4분기(757억원)와 비교하면 355억원(46.9%) 불어났다.

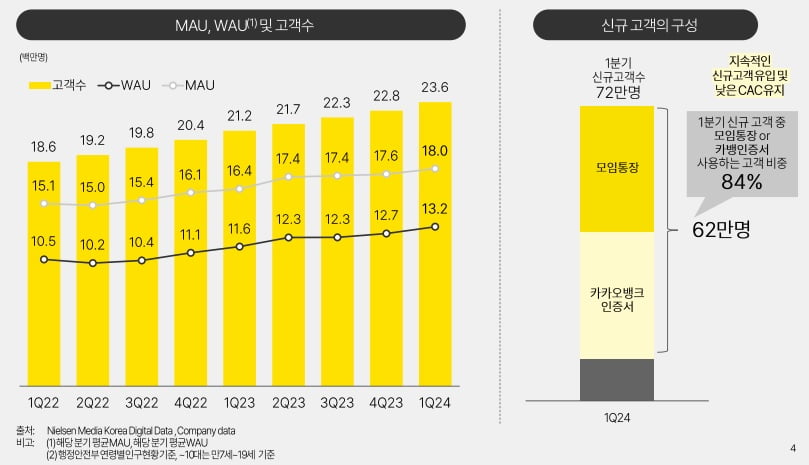

카카오뱅크가 1분기 호실적을 기록할 수 있었던 원인으로는 신규 가입자가 꾸준히 새로 유입되는 가운데 여신과 수신이 모두 안정적으로 성장한 점이 꼽힌다. 카카오뱅크의 가입자 수는 지난 3월 말 기준 2356만명으로 작년 말보다 72만명(3.1%) 늘었다. 월간활성이용자(MAU)는 지난 1분기 평균 기준 1803만명으로 직전 분기(1758만명)와 비교해 45만명(2.6%) 증가했다.

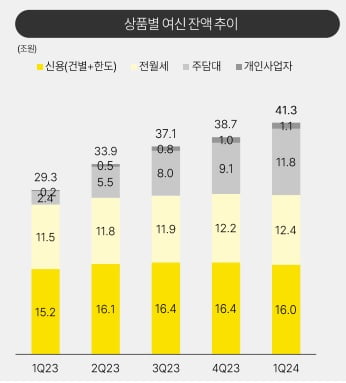

여신 상품을 종류별로 나눠보면 주택담보대출이 크게 늘었다. 카카오뱅크의 주담대 잔액은 작년 말 9조1000억원에서 올해 1분기 말 11조8000억원으로 2조7000억원(29.7%)이나 늘었다. 같은 기간 전월세보증금대출은 12조2000억원에서 12조4000억원으로 2000억원(1.6%) 늘어나는 데 그쳤고, 신용대출은 16조4000억원에서 16조원으로 줄었다.

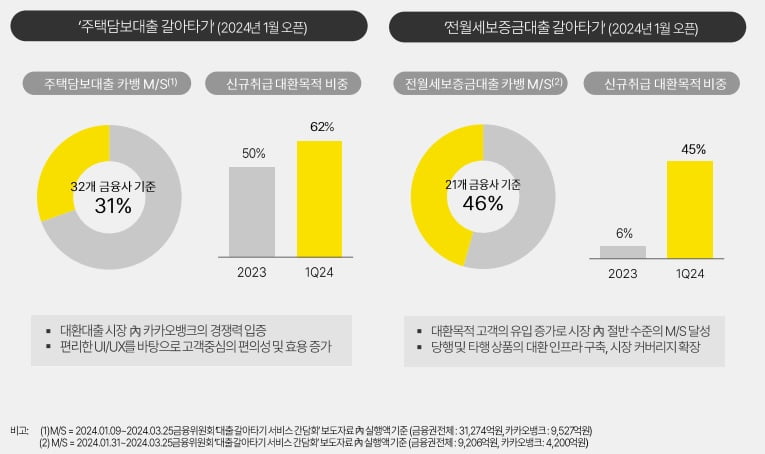

카카오뱅크는 특히 지난 1월 도입된 비대면 주담대 갈아타기 시장에서 높은 시장 경쟁력을 갖고 있는 것으로 나타났다. 카카오뱅크가 금융위원회 발표자료를 토대로 분석한 결과, 비대면 주담대 갈아타기 시장에서 카카오뱅크의 시장 점유율은 지난 1월 9일부터 3월 25일까지 대환대출 실행액 기준 31%로 집계됐다. 전월세보증금대출도 비대면 갈아타기 시장에서 카카오뱅크의 점유율이 지난 1월 31일부터 3월 25일까지 기준 46%로 조사됐다.

대환대출 시장에서 카카오뱅크의 인기가 높아지면서 카카오뱅크의 신규 취급 주담대 중에서 대환 목적 대출이 차지하는 비중은 지난해 50%에서 올해 1분기 62%로 높아졌다.

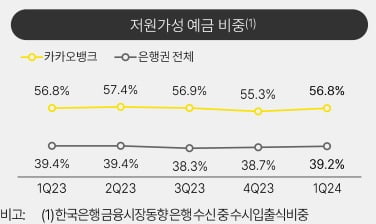

카카오뱅크가 이처럼 낮은 금리로 주담대를 공급할 수 있는 원인으로는 다른 은행들보다 낮은 비용으로 자금을 조달할 수 있는 '조달 경쟁력'이 꼽힌다. 카카오뱅크의 지난 1분기 말 수신 잔액은 53조원으로 직전 분기 대비 5조8000억원(12.3%) 늘었는데, 저원가성예금만 이 기간 26조1000억원에서 30조1000억원으로 4조원(15.3%) 증가했다.

저원가성예금이 늘어나는 데에는 카카오뱅크의 대표 수신 상품인 모임통장이 큰 역할을 한 것으로 조사됐다. 모임통장은 하나의 계좌에 담긴 돈을 여러 명이 함께 관리할 수 있는 계좌로, 회비를 투명하고 간편하게 관리할 수 있다는 장점이 있지만 금리는 연 0.1%(파킹통장 세이프박스에 예치하면 연 2%)인 저원가성예금 상품이다. 카카오뱅크의 모임통장 잔액은 작년 4분기 말 6조3000억원에서 올해 1분기 말 7조3000억원으로 1조원(15.9%) 늘었다. 작년 1분기 말(5조5000억원)과 비교하면 1년새 32.7%나 늘었다.

카카오뱅크의 비이자수익도 성장세를 이어가고 있다. 카카오뱅크의 지난 1분기 비이자수익은 1356억원으로, 전년 동기(1090억원) 대비 266억원(24.4%) 늘었다. 비이자수익을 종류별로 나눠보면 플랫폼 수익이 작년 1분기 177억원에서 올해 1분기 211억원으로 19.2% 늘었고, 같은 기간 수수료수익은 455억원에서 502억원으로 10.3% 증가했다.

'신용대출 비교하기' 등 플랫폼 사업이 호실적을 기록한 점이 비이자수익 증가를 이끈 요인으로 꼽힌다. '신용대출 비교하기' 서비스를 통해 카카오뱅크 앱에서 이뤄진 다른 은행으로의 신용대출 실행액은 지난 1분기 5743억원으로, 전년 동기(2594억원) 대비 2.2배 규모로 성장했다.

카카오뱅크는 견조한 성장을 바탕으로 포용금융 실천을 위한 노력도 지속하고 있다고 강조했다. 카카오뱅크의 중·저신용자 대상 신용대출 비중은 지난 1분기 잔액 기준 31.6%로 작년 말(30.4%)보다 1.2%포인트 상승했다. 중·저신용자 대상 신용대출 잔액도 작년 말 4조3000억원에서 올해 1분기 4조6000억원으로 늘었다.

카카오뱅크 관계자는 "올해는 다양한 서비스 확장으로 고객에게 첫 번째로 선택받는 금융 생활 필수앱으로 자리매김하는 동시에 상생·포용금융을 바탕으로 지속가능한 성장을 이어가겠다"고 했다.

정의진 기자 justjin@hankyung.com

-

1

라인야후 매출 '역대 최대'…네이버에 '보안 위탁 종료' 알려

일본 정보기술(IT) 기업 라인야후가 지난해 1조8146억엔(약 15조9531억원)에 달하는 ‘역대 최대’ 매출을 거뒀다. 현금 창출 능력을 뜻하는 조정 에비타(EBITDA&m...

-

2

JW중외제약, 1분기 영업이익 267억원으로 24% 증가…신용등급 상향

JW중외제약은 8일 잠정실적 공시를 통해 올해 1분기 별도재무제표 기준 매출이 1782억원으로 지난해 1분기 대비 4% 증가했다고 밝혔다.올해 1분기 영업이익은 267억원으로 전년 동기 215억원 대비 24.2% 늘...

-

3

카카오게임즈가 지난 1분기 게임 사업에서 선방했다. 게임 매출이 전년 동기보다 5.3% 늘었다. 2분기엔 에버소울과 아키에이지 워 등의 해외 출시로 실적 개선을 노린다.카카오게임즈가 지난 1분기 매출 2463억원, ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)