올해 1분기 국내 가계부채 규모가 3년 반 만에 처음으로 국내총생산(GDP)을 밑돈 것으로 나타났다. 가계부채는 코로나19 사태 이후 저금리 및 부동산 수요 확대 여파로 급증해 GDP 규모를 훌쩍 넘어선 상황이 지속됐다. 하지만 고금리 상황이 장기간 이어지면서 증가 추세가 꺾였다는 분석이다.

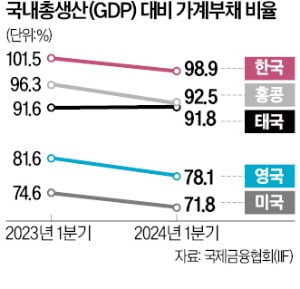

9일 국제금융협회(IIF)의 ‘세계 부채’ 보고서에 따르면 올해 1분기 한국의 GDP 대비 가계부채 비율은 98.9%로 집계됐다. 2020년 3분기(100.5%) 100%를 넘어선 뒤 3년 반 만에 90%대로 내려왔다. 정점이던 2022년 1분기(105.5%)에 비해선 6.6%포인트 낮아졌다. 작년 말 기준 국내 가계부채는 2314조4000억원(한국은행)이다.

1년 전 대비 한국 가계부채 비율의 감소 폭(-2.6%포인트)은 조사 대상 34개국 중 홍콩(-3.8%포인트) 영국(-3.5%포인트) 미국(-2.8%포인트)에 이어 네 번째로 컸다. 다만 한국의 1분기 가계부채 비율은 조사 대상 국가 가운데 여전히 가장 높았다. 홍콩(92.5%) 태국(91.8%) 영국(78.1%) 미국(71.8%)이 그 뒤를 이었다.

가계부채 감소세가 이어질 것으로 낙관하긴 이르다는 분석이 나온다. 한국의 GDP 대비 가계부채 비율은 2020년 이후 4년째 조사 대상 34개국 중 1위를 유지하고 있어서다. 2020년 3분기 100%를 넘어선 이후에는 ‘GDP보다 가계부채가 많은 유일한 국가’로 꼽혔다.

올 하반기 신생아 특례대출 등 정책대출의 공급이 확대되는 만큼 분위기가 확 바뀔 수 있다는 우려가 나온다. 작년에도 특례보금자리론이 불쏘시개 역할을 하면서 주택담보대출이 대폭 늘어난 바 있다.

지난 1월 말 출시된 신생아 특례대출은 자녀를 2년 이내 출산·입양한 가구에 소득 및 상환 기간에 따라 연 1~3%대 금리로 최대 5억원(전세는 3억원)까지 빌려주는 상품이다. 올해 3분기부터 연 1억3000만원인 신생아 특례대출의 부부 합산 소득 기준을 연 2억원으로 높일 예정이다. 완화된 소득 기준과 자산 요건(4억6900만원 이하)을 충족하는 가구의 비율은 전체 출산 가구의 90% 이상인 것으로 추산된다.

국토교통부에 따르면 신생아 특례대출을 시작한 1월 29일부터 지난달 29일까지 석 달 새 2만986건, 5조1843억원의 대출 신청이 들어왔다. 정부는 올해 신생아 특례대출 규모를 약 32조원으로 추산했는데, 현재 16%가량 소진한 상태다. 하반기 소득 요건이 완화되면 신청 건수는 더 늘어날 전망이다.

신생아 특례대출을 제외한 일반 디딤돌·버팀목 대출도 최근 많이 증가한 것으로 파악됐다. 정부가 작년 10월 부부합산 연소득 요건을 1500만원씩(디딤돌 연 7000만원→8500만원, 버팀목 연 6000만원→7500만원) 높인 영향이 크다. 금융당국 관계자는 “일반 디딤돌·버팀목 대출이 신생아 특례대출보다 빠르게 증가하고 있어 긴장감을 갖고 있다”고 말했다.

일각에선 금융당국이 ‘딜레마 상태’에 놓였다는 평가가 나온다. 정책대출 공급을 계속 늘리면 가계부채를 GDP 100% 이하로 유지하는 게 사실상 불가능해서다. 그렇다고 정책대출을 줄이기도 쉽지 않은 상황이다. 대출을 조이면 주택 경기가 침체하고 공급이 위축돼 향후 단박에 집값이 폭등할 가능성이 있어서다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)