가업상속 '10년 대계'로 준비해야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자녀에게 가업을 물려주는 것도 마찬가지다. 상속을 통해 가업을 승계할 경우 가업상속공제 제도를 활용할 수 있다. 가업상속공제는 엄격한 요건을 충족해야 하므로 최소 10년 전부터 상속 계획을 세우고 준비하는 것이 중요하다.

가업상속공제는 부모(피상속인)가 생전에 10년 이상 계속 경영하고 자산총액이 5000억원 미만(중견기업은 평균 매출 기준)인 개인 또는 법인기업에 대해 적용된다. 피상속인은 본인을 포함한 최대주주 등 지분 40%(상장법인은 20%) 이상을 10년 이상 계속 보유해야 한다.

상속 공제금액은 가업 상속재산의 100%다. 공제 한도는 사업 영위 기간을 기준으로 달라져 피상속인이 30년 이상 경영했을 때에는 최대 600억원까지 공제할 수 있어 세 부담을 크게 줄일 수 있다. 단 상속인(자녀)은 상속 개시일 전 2년 이상 기업 경영에 실제로 참여해야 하고, 신고 기한까지 임원 취임 및 신고 기간으로부터 2년 이내 대표이사로 취임해야 한다.

하지만 이런 조건을 모두 갖춘다고 해도 리스크가 없는 것은 아니다. 상속인이 두 명 이상이면 유류분 문제와 상속세 납부 문제가 발생할 수 있다.

상속인이 여러 명인 경우 가업의 주인이 되는 피상속인을 제외한 나머지 상속인은 자신의 유류분이 침해됐다고 느낄 수 있는데, 이 문제는 보험으로 대비할 수 있다.

피보험자는 피상속인으로, 계약자와 수익자를 법인(회사)으로 설정한 보험 계약을 통해 피상속인은 자신의 상속 주식에 대한 시가 감자로 유류분을 지급할 수 있다.

상속세 재원을 마련하기 위해 종신보험 가입도 고려해볼 수 있다. 계약자와 수익자를 법인으로, 피상속인을 피보험자로 하는 종신보험을 통해 사망 시 법인이 보험금을 수령할 수 있도록 하는 것이다.

유가족은 이 보험금을 상속 주식에 대한 감자 대가로 사용함으로써 상속세를 납부할 자금을 마련할 수 있다.

김종모 KB라이프 WM

-

1

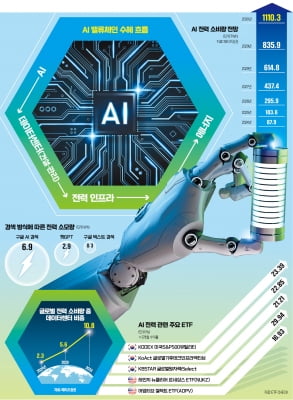

"전기 없인 챗GPT도 없다"…전력·에너지株로 번진 AI 열풍

올해 주식시장을 뜨겁게 달군 인공지능(AI) 열풍이 전력인프라와 에너지주로 옮겨붙고 있다. 그동안 반도체와 데이터센터 등 AI 구동에 필요한 부품·장비주가 주목받았다면 이제는 안정적인 전력 공급이 AI ...

-

2

AI발 전력 수요 급증에…국내 전력기기·전선업체 상승 랠리

미국의 인공지능(AI)발 전력 수요 급증과 노후 송·변전망 정비 등의 수혜로 국내 전력기기·전선 업체들이 유례없는 호황을 구가하고 있다. 해당 업종 기업의 주가도 급등세를 이어가고 있다. 증...

-

3

글로벌 주식시장에서 기업의 무형자산에 투자하는 상장지수펀드(ETF)가 인기다. 높은 연구개발(R&D) 비용 지출을 바탕으로 지식재산권이나 브랜드 가치처럼 눈에 보이지 않는 자산을 확보한 기업에 투자하는 전략이다.지난...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)