금감원 분쟁조정위원회 결과 발표

5개 시중은행 대표 분쟁사례 기준

농협 65%·국민 60%·신한 55%·SC 55%·하나 30%

5개 시중은행 대표 분쟁사례 기준

농협 65%·국민 60%·신한 55%·SC 55%·하나 30%

금감원 금융분쟁조정위원회(분조위)는 전날 국민·신한·하나·농협·SC제일은행 등 홍콩 ELS 5개 주요 판매사와 거래고객 간 분쟁 사안 중 각사별 대표사례를 각 1건씩 선정해 이 같은 결론을 냈다고 14일 밝혔다.

분조위는 금융소비자가 금융기관을 상대로 제기하는 분쟁조정 기구다. 양측의 분쟁이 소송까지 이어지지 않도록 합의를 유도한다. 금융소비자와 은행이 분조위 결정을 받아들이면 재판상 화해와 같은 효력을 갖는다.

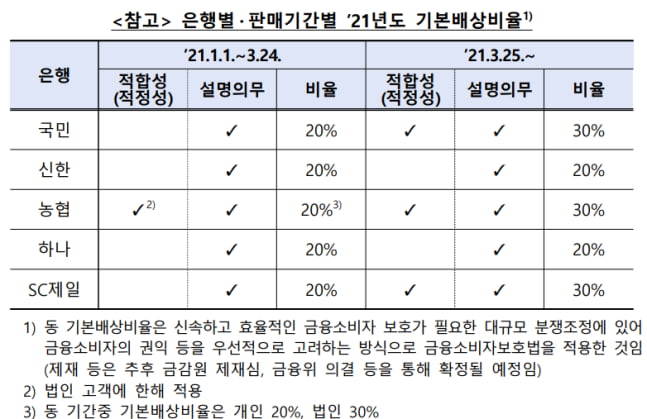

분조위는 5개 은행별로 모든 투자자에게 적용되는 설명의무 위반사항(20%)과 개별 사례에서 확인된 적합성 원칙 및 부당권유 금지위반 사항을 종합해 기본배상비율을 산정했다.

여기에 각 사안별로 ELS 분쟁조정기준에서 제시한 예적금 가입목적, 금융취약계층 해당 여부 등 가산 요인과 ELS 투자경험, 매입·수익규모 등 차감 요인을 적용해 최종 배상비율을 결정했다.

분조위 결과 농협은행의 배상비율이 65%로 가장 높았다. 이어 KB국민은행(60%), 신한은행(55%), SC제일은행(55%)이 뒤를 이었다. 하나은행의 배상비율은 30%로 가장 낮았다.

여기에 A씨가 금융취약계층인 만 65세이상 고령자라는 점, 대면가입을 했다는 점, 예·적금 가입목적이었다는 점 등이 인정돼 30%p가 추가 가산됐다. 다만 A씨가 과거 가입한 ELT에서 지연상환(조기상환 2회차~만기상환)을 경험하는 등 상품 이해도가 있었다는 이유로 5%p를 차감했다.

이번 분조위 결정을 금융소비자와 은행이 조정안을 제시받은 날부터 20일 이내에 수락하면 조정이 성립한다. 조정안 수용과는 별도로 은행은 이번 조정안을 참고해 앞으로 자율배상을 통한 배상비율 산정에 속도를 낼 전망이다.

금감원 관계자는 "이번 분조위 결정을 통해 각 은행별·판매기간별 기본배상비율이 명확하게 공개됨에 따라 금융소비자와의 자율조정이 보다 원활하게 이루어질 것으로 기대한다"며 "금감원은 향후 은행과 금융소비자 간 자율조정이 신속하고 효율적으로 이뤄질 수 있도록 지속적으로 지원할 예정"이라고 말했다.

노정동 한경닷컴 기자 dong2@hankyung.com