금융당국이 금융회사의 정책서민금융상품 출연금을 확대한다. 고금리·고물가 여파로 늘어나는 서민금융 수요를 안정적으로 뒷받침하려는 시도다. 서민금융은 저소득·저신용자가 사채(대부업)로 내몰리기 전 마지막 사회 안전망으로 꼽힌다. 다만 금융회사들이 이미 상생금융 등의 명목으로 상당한 부담을 지고 있는 만큼 정부 재정 투입도 함께 늘려야 한다는 지적이 나온다.

○서민금융 공급 매년 1조원 증가

16일 금융권에 따르면 금융위원회는 금융사의 서민금융 출연금 요율을 가계대출의 0.03%에서 0.04%로 올리는 내용을 담은 서민금융법 시행령 개정안을 이달 입법 예고한다. 2021년 제도 도입 이후 3년 만에 개정하는 것이다.

서민금융법은 금융사 가계대출액의 최대 0.1%를 서민금융진흥원(서금원)에 출연하도록 규정하고 있다. 구체적 요율은 시행령(대통령령)으로 정한다. 시행령 개정안은 업계의 의견 수렴 과정을 거쳐 국무회의에서 의결한다.

금융사 출연금은 ‘햇살론’ 등 서민금융상품 재원으로 활용된다. 지난해 금융사 출연금은 총 2700억원이었다. 요율을 0.01%포인트 올리면 연간 출연금은 3600억원으로 900억원가량 증가할 것으로 전망된다. 가장 많이 내는 은행의 출연금은 연간 1300억원에서 1700억원 안팎으로 늘어난다.

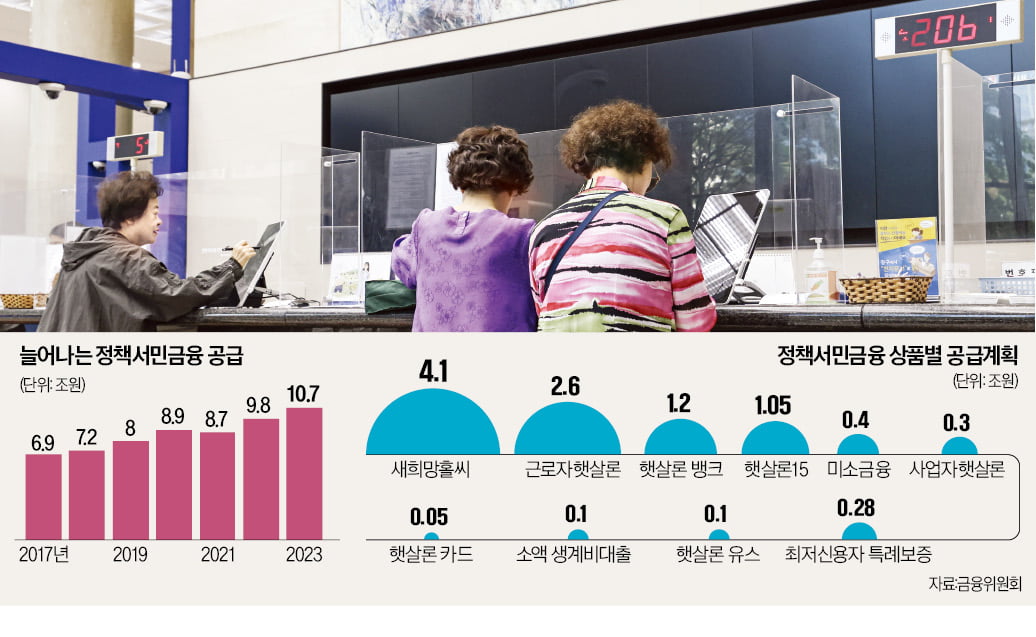

정부는 금융사 출연금과 정부 재정, 각종 기금, 기부금 등을 활용해 지난해 기준 서민금융 재원을 8000억원가량 확보했다. 이 재원을 바탕으로 보증 등을 활용해 10조7000억원에 달하는 서민금융상품을 공급했다. 작년 초 세운 계획은 9조8000억원이었지만 늘어나는 수요에 대응해 실제 공급량을 확대했다. 연간 서민금융상품 공급액은 2021년 8조7000억원에서 매년 1조원꼴로 늘어났다.

정책서민금융상품의 기본 성격은 대출이다. 공짜로 주는 복지 지원금과 성격이 다르다. 은행과 저축은행, 상호금융조합 등이 각 상품 조건에 맞춰 대출해주고 서금원이 보증을 서는 게 일반적 형태다. 예컨대 근로자 햇살론은 ‘연 소득 3500만원 이하’ 또는 ‘연 소득 4500만원 이하면서 신용평점 하위 20% 이하’인 사람이 연 11.5% 금리로 2000만원을 빌릴 수 있다. 서금원은 90%까지 보증한다.

○“정부 재정 투입도 늘려야”

서민금융은 재원을 주로 보증에 쓰기 때문에 출연금 자체를 대출하는 것보다 많은 서민을 지원할 수 있다. 이번 요율 상향으로 금융권이 출연금을 900억원가량 늘리면 서민금융상품 공급은 5000억원에서 최대 1조원가량 확대되는 효과가 있을 것으로 추산된다. 근로자 햇살론(1인당 2000만원)으로 보면 2만5000~5만 명이 더 수혜를 볼 수 있다는 얘기다.

서민금융 대출을 상환받으면 그 자금으로 다시 다른 서민을 지원할 수 있다. 실제 연체 등 부실이 상당수 발생하기 때문에 같은 지원 규모를 유지하려고 해도 매년 신규 재원을 투입해야 한다.

금융위 관계자는 “서민금융 공급을 늘려 금융 시스템을 안정화하면 금융사 건전성 유지에도 도움이 될 수 있다”고 말했다. 출연 요율이 올라가면 당장 금융사 부담이 늘어날 수 있지만 장기적으론 긍정적 효과가 더 클 수 있다는 설명이다.

하지만 금융사들은 적지 않은 부담을 느끼는 분위기다. 은행권은 올해 초 이미 2조1000억원 규모의 상생금융 방안을 내놨다. 저축은행 등 중소 금융권이 3000억원, 카드·캐피털업계가 2000억원의 상생금융을 추진하고 있다.

서은숙 상명대 경제금융학부 교수는 “민간 금융사에 자금 투입을 일방적으로 요구하는 데 한계가 있다”며 “정부 재정 지출도 균형 있게 확대해야 서민금융을 지속 가능하게 공급할 수 있을 것”이라고 전했다. 금융사 출연액은 2021년 2100억원에서 지난해 2700억원으로 늘었지만, 재정 투입은 2600억원에서 2400억원으로 오히려 감소했다.

![[포토] 은행권 서민금융진흥원 출연](https://img.hankyung.com/photo/202404/AA.36494025.3.jpg)