속타는 영풍…반격 준비하는 고려아연

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

영풍 영업손실 폭 52% 증가

고려아연은 영업익 26% 쑥

지분 매입 실탄 필요한 영풍

본업서 고전…돌파구 필요

영풍의 경북 봉화 석포제련소가 환경 문제에 휘말리고 안전사고까지 발생하면서 조업 중단 사태가 빚어졌다. 영풍의 아연 매출은 지난해 1분기 3389억원에서 올해 1분기 2303억원으로 줄었다. 황산 매출도 117억원에서 88억원으로 감소했다.

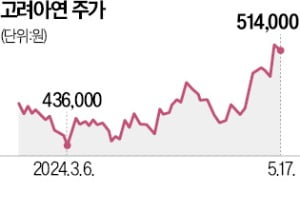

이에 비해 고려아연은 1분기 매출 2조3753억원, 영업이익 1745억원을 달성했다. 매출은 지난해 1분기 대비 6% 감소했지만 영업이익은 26.6% 증가하며 탄탄한 수익 창출 능력을 보여줬다. 아연 생산 과정에서 나오는 부산물인 납, 금, 은 가격이 오른 데다 제조원가 감소, 환율 상승 등 복합적인 요인으로 이익이 늘어났다.

영풍은 최근까지도 고려아연 지분 매입에 열을 올리고 있다. 영풍의 고려아연 지분은 33%로 추정된다. 고려아연 경영진을 압박하기 위해선 계속해서 현금이 필요하다. 하지만 고려아연이 영풍을 비철금속 시장 동업자가 아니라 경쟁자로 규정하고 공동경영 계약을 하반기부터 본격적으로 끊기로 해 본업에서 현금을 마련하기가 만만치 않게 됐다. 비철금속업계 관계자는 “고려아연이 비철금속 시장을 장악해 영풍 실적에 타격을 주려는 다양한 시도가 있을 것”이라며 “영풍으로서는 돌파구가 필요한 상황”이라고 말했다.

성상훈 기자 uphoon@hankyung.com

-

1

전구체 틀어쥔 中 거린메이, 전세계 배터리 '설계도' 다 가졌다

중국 선전 바오안 신(新)중심구에 있는 거린메이 본사. 지난달 말 방문한 이곳은 대기업 본사가 아니라 대학 캠퍼스 같았다. 전구체와 배터리 재활용 기술에서 세계 최고로 꼽히는 거린메이 연구개발(R&D)센터 앞에는 폐...

-

2

'꿈의 배터리' 전고체도 초격차…中 기업·정부·학계 뭉쳐

중국은 차세대 배터리에서도 ‘글로벌 넘버원’이 되겠다고 공언했다. 프리미엄 시장에선 전고체 배터리로, 중저가 시장에선 나트륨이온배터리로 ‘배터리 굴기’를 이어간다는 계획이다...

-

3

한화오션이 일본 교세라와 손잡고 조선업 맞춤형 경영시스템을 구축한다. 교세라 창업자인 고(故) 이나모리 가즈오 회장이 창시한 ‘아메바 경영’을 도입해 원가를 절감하겠다는 취지다.17일 한화오션은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)