엔비디아, '매출 247억달러+20억달러·전망치 15% 상향' 여부 관건

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연말 블랙웰칩 수요로 일시적 수요둔화 우려도

"AI 주식의 다음 단계뿐 아니라 시장 전체 분위기 좌우"

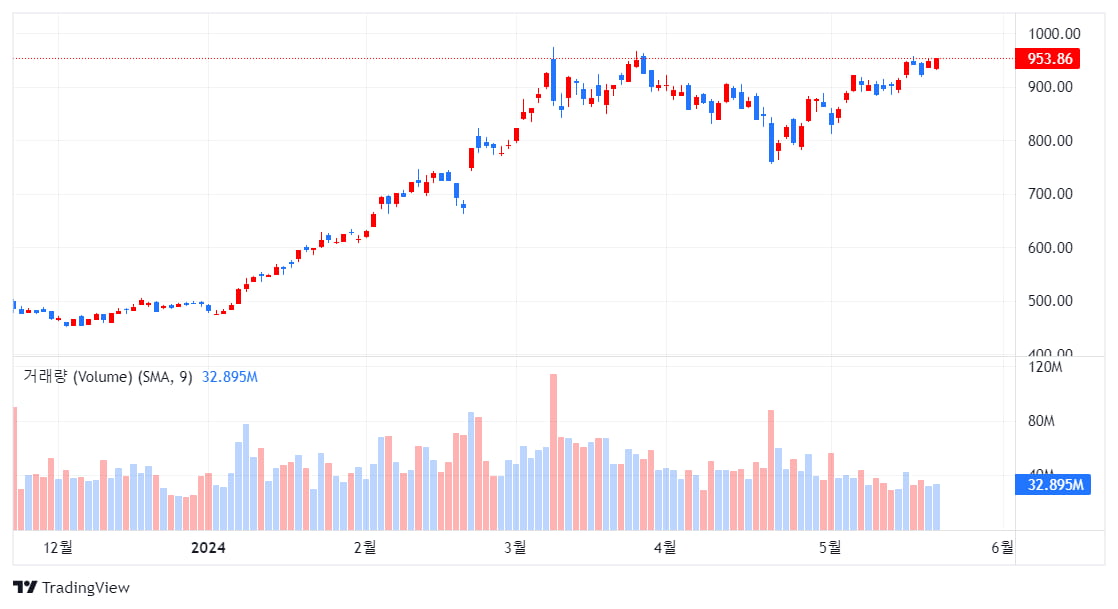

엔비디아는 지난 4분기 동안 계속 월가 컨센서스를 넘어서는 비트 앤드 레이즈(전분기 실적은 넘어서고 향후 지침은 올리는 것)행진을 보여왔다. 10월 분기에는 매출 기대치를 19억달러(11.9%) 상회한데 이어 1월 분기에도 매출 기대치를 17억 달러(8.4%) 넘어섰다. 오늘 오후에 발표할 4월 분기 매출도 246억달러(33조6,000억원)라는 컨센서스를 넘어설 가능성이 높다. 문제는 초과폭이다.

블룸버그와 마켓워치에 따르면, 월가의 컨센서스는 회계 1분기 매출이 전년 대비 544% 증가한 247억달러, 이익은 243% 증가한 132억 달러이다.

조셉 무어가 이끄는 모건 스탠리 분석가들은 엔비디아가 오늘 발표할 매출이 지난 두 분기의 컨센서스 초과폭과 비슷한 약 20억달러 가까이 넘어설 것으로 예상하고 있다. 즉 컨센서스는 247억달러이지만 이미 기대치는 267억달러라는 계산이다.

향후 지침에 대해서도 캐털리스트 펀드의 수석 포트폴리오 매니저인 데이비드 밀러는 “엔비디아 주식이 매도를 피하기 위해선 회사가 이익과 매출 추정치를 최소 15% 이상 높여야 할 것”이라고 까지 언급했다.

서스케한나의 분석가 크리스 롤랜드는 엔비디아가 강력한 실적 보고를 하겠지만 이미 컨센서스 자체가 높아진 만큼 초과분은 지난 분기보다 줄어 15억달러보다 적을 수 있다고 지적했다. 즉 262억달러보다 적을 것이라는 추정이다.

이는 올해말 출시되는 블랙웰 칩의 출시를 앞두고 일부 고객들이 새 칩을 구매할 때까지 이전 모델 칩을 구매를 늦추면서 부분적 매출 정체, 즉 이른바 ‘에어포켓’이 있을 수 있다는 일부의 우려가 반영된 것이다. 실제로 전 날 아마존이 블랙웰 구매를 위해 기존 칩의 구매를 중단했다는 보도가 나오기도 했지만 아마존닷컴이 이를 부인하는 해프닝도 있었다.

로젠블랫증권의 분석가 한스 모제스만은 ‘에어포켓’ 전망에 동의하지 않는다면서 하반기에 회사의 매출 모멘텀이 소폭 둔화될 수는 있을 것으로 예상했다. 그럼에도 “2025년 제품인 B200과 GB200으로의 전환이 진정한 세대교체를 주도할 것”이며 블랙웰은 적어도 1년은 매진 상태일 것으로 내다봤다.

레이먼드 제임스의 스리니 파주리도 엔비디아에 대한 수요의 지속 가능성에 낙관적인 입장을 보였다.

그는 고객에게 보낸 메모에서 “오픈AI의 GPT-4o와 구글의 제미니 1.5프로에서 보이듯 AI에 필요한 컴퓨팅 확보 경쟁은 여전히 치열하다”며 “블랙웰 출시를 앞두고 H100 수요가 둔화될 가능성은 낮다”고 강조했다. 그는 엔비디아 주식을 ‘적극 매수’로 평가하고 있다.

엔비디아의 수익이 기대치를 넘어서도 주식의 반응은 또 다른 문제이다. 지난 세 번의 보고서 이후 주가는 0.1% 상승, 2.5% 하락, 16% 상승으로 이어졌다. 약 8%의 내재된 익일 변동으로 시장에는 큰 위험을 초래하는 이벤트가 됐다.

실반트 캐피탈 매니지먼트의 최고투자책임자(CIO)인 마이크 산소테라는 “수요는 여전히 공급을 초과하고 있다”며 주가가 과민 반응을 보일 수는 있어도 엔비디아 사업의 기본 기조는 달라지지 않았다”고 말했다.

그럼에도 옵션 시장에서 풋옵션에 대한 엔비디아의 콜옵션 프리미엄은 지난 두 달간 사라졌다. 이는 “투자자들이 실적 보고서에 앞서 매수 포지션을 사는 것을 주저한다는 뜻”이라고 씨티그룹의 주식거래 책임자 스튜어트 카이저는 풀이했다.

블랙웰의 연말 출시 효과외에도 반도체 산업의 특성상 고객이 재고를 소화함에 따라 판매 호황뒤에는 둔화가 따른 일반적인 순환성이 있다. 보케 캐피탈 파트너스의 설립자이자 최고투자책임자(CIO)인 킴 포레스트는 “이번 분기가 될 지 다음분기가 될지, 언젠가는 에어포켓에 부딪히는 날이 올 것”이라고 말했다.

기술주 실적 시즌의 대미를 장식하는 엔비디아의 실적은 하반기 미국 증시 분위기에 가장 큰 영향을 끼칠 수 있는 이벤트가 될 전망이다.

프리덤 캐피탈 마켓의 수석 글로벌 전략가인 제이 우즈는 “엔비디아에 대한 수요는 반도체분야에서 AI 관련 주식의 다음 단계를 결정할 뿐 아니라 시장 전체를 좌우할 것”이라고 지적했다.

-

1

데이비드 솔로몬 골드만삭스 최고경영자(CEO)가 올해 미국 중앙은행(Fed)의 금리인하 가능성이 작다고 밝혔다.솔로몬 CEO는 22일(현지시간) 미국 메사추세츠주 보스턴 칼리지에서 열린 행사 참석해 &ldq...

-

2

'천비디아' 시대 연 '황의 매직'…"새로운 산업혁명 시작됐다"

인공지능(AI) 칩 강자 엔비디아의 주가가 1000달러 고지를 넘어섰다. 올해 1분기 실적이 시장 예상치를 크게 웃돌았고, 차세대 AI 칩이 더 많은 성장을 이끌 것이라는 전망이 나왔기 때문이다. 여기에 주식을 10...

-

3

엔비디아, 1분기도 날았다…'10대1 액면분할' 소식에 주가 상승

인공지능(AI) 반도체 강자 엔비디아가 올해 1분기에 예상치를 크게 웃도는 실적을 기록했다. 기업의 AI 도입 확산과 함께, 이미지와 영상도 처리하는 멀티모달 AI 기능이 고도화하면서 엔비디아의 AI 칩에 대한 수요...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)