"HD현대, 마린솔루션 선전에도 주가 부진…지배구조 개선 시급"-대신

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양지환 대신증권 연구원은 "자회사 상장으로 인한 주가 상승을 반영하면 목표주가는 10만원 수준까지 상향할 수 있다"면서도 "HD현대마린솔루션의 현 주가는 펀더멘털 요인보다는 단기적인 수급 요인에 따른 강세로 판단해 증가된 지분 가치의 반영은 일단 유보한다"고 밝혔다.

양 연구원에 따르면 자회사 실적 개선과 주가 상승에도 주가가 부진한 흐름을 보이는 것은 지배구조 때문이다. 올해 HD현대의 연결 기준 영업이익은 3조8000억원으로 추정돼 전년 대비 약 88% 넘게 증가할 것으로 보인다. 조선과 정유, 일렉트릭, 마린솔루션 등 대부분 연결 자회사들의 실적 개선 덕이다.

그는 "상장 자회사들의 주가 상승과 비상장 자회사의 상장에 따른 순자산가치(NAV) 증가에도 불구하고 HD현대의 주가는 6만~7만5000원의 박스권 흐름을 이어가고 있다"며 "저평가의 주된 이유는 중간 지주인 한국조선해양과 현대사이트솔루션을 중간지주로 두고 있는 옥상옥의 지배구조 때문"이라고 말했다. 그러면서 "중복 상장과 이에 따른 이중 할인을 해소하는 게 시급하다"고 덧붙였다.

회사는 2023~2025년 별도 당기순이익의 70% 이상을 배당하는 정책을 실시했다. 이를 두고 양 연구원은 "배당 재원인 자회사로부터의 수취 배당금은 올해 오일뱅크과 마린솔루션, 조선 계열사의 실적 개선으로 증가할 것으로 기대된다"면서도 "증가한 배당수익을 주주 환원 확대에 사용할지 여부는 지켜봐야 할 사항"이라고 밝혔다.

그는 "부채상환 등 재무구조 개선에 사용할 가능성이 더 높다"며 "올 2분기 영업이익은 정유를 제외한 조선 등 실적 개선으로 1분기 대비 증가할 것으로 보인다"고 말했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"SOOP 글로벌 서비스 출시, 트래픽 확보 관건"-하나

SOOP(옛 아프리카TV)의 글로벌 서비스가 다음 달 5일로 확정됐다. 하나증권은 트래픽 확보가 관건이라고 했다. 트래픽이 확인돼 글로벌 서비스에 대한 눈높이가 높아지면 기업가치도 재평가될 것으로 봤다.이준호 하나증...

-

2

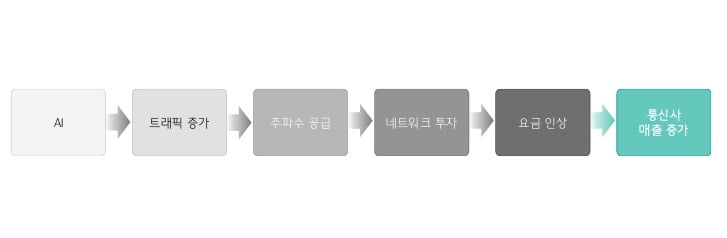

하나증권은 22일 통신주에 대해 과거사례와 요금제 개편 등 변화를 미뤄볼 때 내년이 통신주 상승의 원년이 될 것이라는 의견을 내놓았다.김홍식 하나증권 연구원은 "통신사 인공지능(AI) 상품의 경우 일부 기업형 서비스...

-

3

삼성, 반도체 수장 전격 교체…"분위기 쇄신 전환점"-KB

삼성전자가 반도체 사업의 수장을 전영현 미래사업기획단장(부회장)으로 전격 교체한 가운데 증권가는 "반도체 분위 쇄신의 전환점"이 될 것이라고 평가했다.앞서 전일 삼성전자는 전영현 부회장을 디바이스솔루션(DS)부문장에...