현대차 '수소車 드라이브'에 일진하이솔루스 질주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

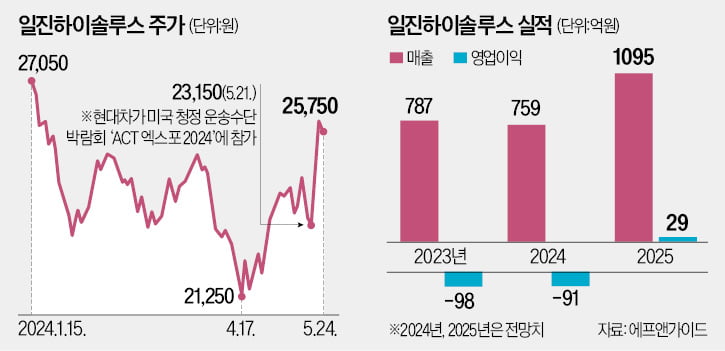

지난주 주가 8% 상승

현대차 수소 버스 등

연료탱크 독점 공급

내년 흑자전환 전망

일진하이솔루스가 현대차에 수소연료탱크를 처음 공급한 건 2014년이다. 당시 이 탱크는 ‘투싼 수소연료전지 자동차(FCEV)’에 들어갔다. 이후에는 같은 회사 수소 버스 등에 들어가는 수소연료탱크 독점 공급을 따내는 데도 성공했다. 2022년엔 현대차 북미 수출용 대형 수소트럭에 실리는 수소연료탱크와 모듈 공급사로 선정됐다.

올해 실적 전망이 좋지는 않다. 금융정보업체 에프앤가이드가 집계한 일진하이솔루스의 올해 영업이익 컨센서스(증권사 추정치 평균)는 -91억원으로, 큰 폭의 적자를 봤던 지난해(-98억원)와 비슷하다. 그러나 내년 영업이익은 29억원으로 흑자 전환할 것으로 예상된다. 현대차가 수소 승용차 판매에서 부진한 성적을 내는 것과 달리 상용차 판매량은 늘고 있고, 북미 사업으로 이런 상황이 가속화할 수 있기 때문이다.

장현구 흥국증권 연구원은 “현대차가 수소버스 연간 생산능력을 지난해 500대에서 내년 3000대로 끌어올릴 예정이라는 게 이런 흑자 전환 전망을 뒷받침한다”고 말했다.

류은혁 기자 ehryu@hankyung.com

-

1

엔비디아·AMD 수익률에 年 15% 배당까지…AI로 돈 버는 기업만 담은 ETF

엔비디아를 중심으로 한 인공지능(AI) 테마주의 높은 시세 차익과 함께 매달 안정적인 배당수익까지 기대할 수 있는 상장지수펀드(ETF)가 국내 증시에 상장된다. 올해 국내 ETF 시장의 수익률 상위권을 AI 반도체 ...

-

2

"中 저가 전기버스 막아라"…삼성 등 수소버스 도입 확대

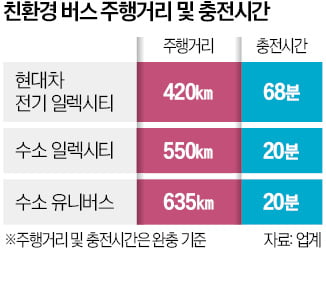

삼성, SK, 현대자동차, 포스코 등 주요 그룹이 수소버스 도입을 확대하고 있다. 1회 충전으로 635㎞를 주행하는 등 전기버스보다 효율이 높아 장거리 통근용에 적합해서다. 수소 생태계 구축이라는 측면을 감안했다는 ...

-

3

증권가에서 삼양식품이 주목받기 시작한 것은 지난달 초부터다. 지난 한 달간 주가가 40.38% 오르며 돌풍을 일으켰고 이달 개인투자자 매수세가 몰리며 69.54% 추가 급등했다. 한발 늦은 개미들과 달리 여의도 자산...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)