국내 ESG 펀드 성과 개선…영역별 성과는 희비 교차

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

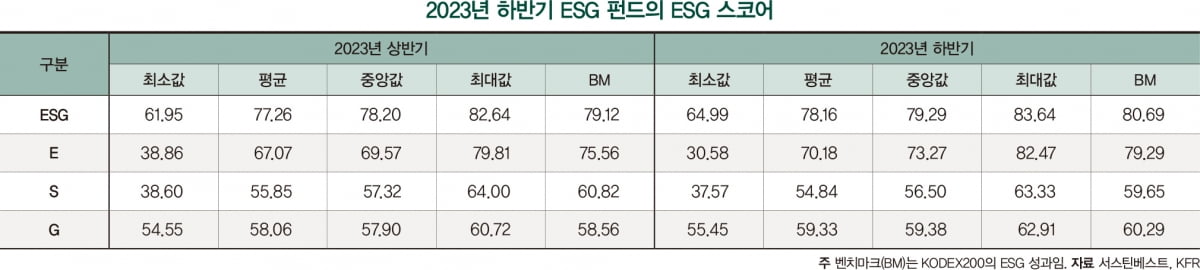

서스틴베스트가 2023년 하반기 기준전체 ESG 펀드 124개 중 국내 주식형 57개를 대상으로 ESG 성과를 분석한 결과 47개가 전반기 대비 개선된 흐름을 보인것으로 나타났다. 이는 전체적인 국내 주식형 ESG 펀드 성과 상승으로 이어졌다는 분석이다.

기존 출시된 55개 펀드 중 47개의 ESG 점수가 지난해 상반기 대비 증가세를 보인 반면, 8개는 하향세를 보인 것으로 조사됐다. ESG 펀드의 서스틴베스트 펀드 포트폴리오 ESG 스코어 평균(ESG 스코어 평균)도 상향됐다. 지난해 상반기 77.26점에서 하반기 78.16점으로 상승세를 보였다.

같은 기간 벤치마크인 코덱스200의 ESG 스코어는 지난해 상반기의 79.12점에서 80.69점으로 점수가 올랐다. 코덱스200의 ESG 스코어는 지난해 말 기준 자산 내 비중 약 31%를 차지하는 삼성전자의 ESG 성과 변동에 따른 영향이 컸다. 삼성전자는 계열사 부당 지원 사건으로 인해 논란을 빚었다가 문제가 해결되면서 ESG 성과 개선으로 나타났다. 네이버도 직장 내 괴롭힘 사건으로 인한 사회 영역의 논란이 불거졌다가 해소되면서 ESG 성과에 긍정적인 영향을 미쳤다.

ESG 영역별 성과 희비…E·G는 상향 S는 하향

환경(E)의 경우 자산 규모가 큰 기업이 성과 상향 추세를 보인 점이 ESG 펀드의 높은 대기업 보유 비중과 종합할 때 타 영역 성과 대비 높은 평균으로 이어졌다는 분석이다. 지배구조(G)의 경우 최소값과 최대값이 모두 개선되며 상향평준화되는 결과로 나타났다. 다만 사회(S)는 강화된 평가 기준 적용으로 평균이 다소 하락세를 보인 것이 눈에 띈다.

영역별(E, S, G) 성과 점수를 보면 지난해 하반기 국내 주식형 ESG 펀드의 E, S, G 스코어 평균 점수는 환경(E)의 경우 지난해 상반기 대비 3.11점이 상승한 70.18점을 기록했다. 사회(S)는 1.01점 하락한 54.84점, 지배구조(G)는 1.27점 상승한 59.33점을 기록했다. 같은 기간 벤치마크인 KODEX200은 환경(E)의 경우 지난해 상반기 대비 3.73점 상승한 79.29점, 사회(S)는 1.17점 하락한 59.65점, 지배구조(G)는 1.73점 상승해 60.29점을 기록했다.

E 스코어의 경우 평균이 70.18점으로 50점대의 S, G 스코어 평균 대비 월등하게 높았다. 환경 평가의 경우 사회와 지배구조와 다르게 자율 공시에 의존하는 측면이 커서 기업의 자산 규모가 클수록 높은 환경 점수를 기록했다. S 스코어는 지난해 하반기 코덱스200과 함께 전반기 대비 하락세를 나타냈다. 이는 지난해 하반기 S 스코어의 최대값은 63.33점을 기록하면서 2위 펀드인 S 스코어 61.06점과 2.27점 차이를 보였다. G 스코어는 최소값, 중앙값, 최대값이 전반기 대비 모두 증가했고, 57개 ESG 펀드의 분포 전체가 상향 조정됐다.

패시브 유형 펀드 수익률·스크리닝 전략 성과 높아

패시브 유형의 펀드가 액티브 유형보다 높은 수익률을 기록하면서 지난해 하반기에는 패시브 유형의 ESG 펀드가 액티브 유형의 ESG 펀드 성과를 웃돌았다. 패시브 유형의 ESG 펀드 스코어는 72.15점부터 83.64점까지 분포했으며, 액티브 유형 대비 상대적으로 높은 점수에 포진했다.

패시브 유형의 펀드는 지난해 하반기 기준 총 17개로 KRX기후변화솔루션지수, KRX/S&P 탄소효율그린뉴딜지수, MSCI 코리아 ESG 인덱스를 비롯해 KRX ESG 사회책임경영지수 및 코스피200 ESG 지수 등을 추종하는 펀드다.

최 연구원은 “이러한 지수의 대부분이 ESG 성과가 저조한 기업에 대해 투자를 배제하는 네거티브 스크리닝 전략을 취한다”며 “동시에 일부 지수는 ESG 성과가 상대적으로 뛰어난 종목에 투자를 결정하는 패시브 스크리닝 전략도 실시한다”고 말했다.

펀드의 투자전략 중에서는 스크리닝(screening) 전략으로 운용되는 펀드의 ESG 성과가 가장 두드러졌다.

지난해 하반기에는 국내 주식형 ESG 펀드 중 스크리닝 전략으로 운용되는 펀드의 ESG 스코어 평균이 79.38점으로 가장 좋은 성과를 냈다. 스크리닝 전략은 ESG 관련 기준을 적용해 특정 기업을 선별하거나 배제하는 전략을 의미한다. 스크리닝 전략으로 운용되는 펀드의 경우 최하위 1개를 제외하면 30개의 ESG 스코어가 75.91점부터 83.64점 사이에 분포돼 있다.

최보경 서스틴베스트 선임 연구원은 “스크리닝 전략은 ESG 성과를 기준으로 저조한 종목을 배제하거나 우수한 종목을 편입하는 전략의 특성에 기인한 것”이라는 분석을 내놨다.

통합(integration) 전략은 투자 대상 분석 과정에서 재무적 요소 외 ESG 요소를 체계적으로 통합하는 방식이다. 지난해 하반기 기준 국내 주식형 ESG 펀드 중 38개가 통합 전략을 취했다.

마지막으로 테마(thematic) 투자전략은 사회·환경문제 해결을 목적으로 투자 대상을 선정하는 방식으로, 20개 중 16개가 환경 테마 펀드로 구성된다. 테마 투자전략은 성다양성 등 지배구조 요소에 초점을 맞춘 펀드가 있다.

개별 ESG 펀드 성과의 조건은

개별 펀드의 ESG 성과는 투자전략에 따른 포트폴리오 구성에 의존하는데, 자산 규모가 큰 종목에 투자하는 비중이 펀드의 ESG 성과에 영향을 미치는 것으로 나타났다. 지난해 말 기준 국내 주식형 ESG 펀드 투자 종목 중 연결 자산 규모가 2조원 이상인 종목의 ESG 규모 평균점수는 71.4점을 기록했다. 이는 자산 규모가 5000억 미만 종목의 68.8점을 약 2.6점 웃도는 수준이다.

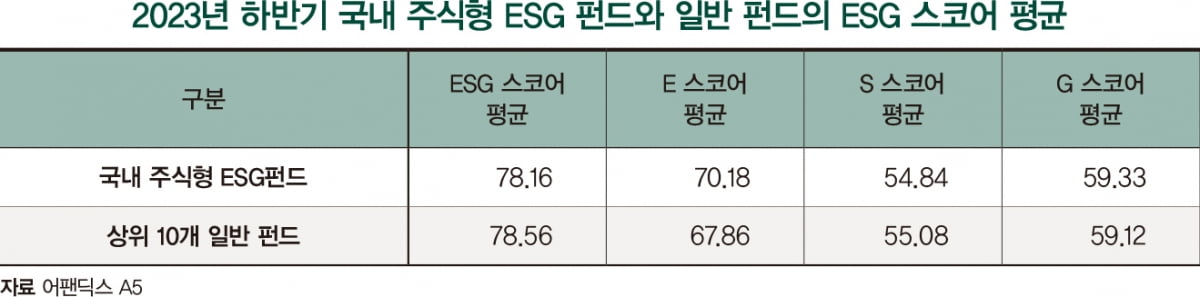

일반 펀드의 ESG 성과를 살펴보면 지난해 말 기준 국내 주식형 액티브 펀드 패밀리순자산 상위 10개의 ESG 스코어 평균은 78.56점으로, 국내 주식형 ESG 펀드의 스코어 평균은 0.4점을 웃돌았다. 자산 규모가 클수록 ESG 성과가 높다는 방증한 셈이다.

또 ESG 스코어 상위 10개 펀드를 살펴보면 지난해 상반기에 이어 상위 10위를 유지하는 펀드는 7개에 달하는데, 이 중 가장 최근에 설정된 펀드는 2022년 1월 신규 설정된 펀드로 나타났다. 반면 ESG 스코어가 낮은 펀드 중 교보악사그린디지털증권자투자신탁’은 E와 S가 가장 낮은 점수를 기록했는데, 국내 주식형 ESG 펀드 57개 중 54위를 기록했다.

상위 10개 일반 펀드의 ESG 스코어 평균은 전반기 대비 1.67점 상승했다. 이는 상위 10개 일반 펀드에서 전체의 21.4%로 두 자릿수 투자 비중을 차지하는 삼성전자의 성과가 개선됐기 때문으로 풀이된다. 또 분석에 사용된 10개의 일반 펀드는 연결 자산 규모가 2조원 이상인 종목에 투자하는 비중이 평균 71.9%에 달한다.

최 연구위원은 “ESG 성과가 우수할수록 높은 수익률을 보이는 경향이 일반화될 수 있을지는 장기에 걸쳐 확인이 필요하다”며 “ESG 펀드 공시기준 시행에 따라 ESG 펀드 여부가 명확해지고 장기 수익률 데이터가 쌓이면 ESG 성과와 수익률 간 관계가 확실한 결론에 이를 것”이라고 말했다.

이미경 기자 esit917@hankyung.com

-

1

북극곰이 전하는 지구 온난화 경고…SKT, 환경의 날 맞아 신규 캠페인

SK텔레콤은 세계 환경의 날(6월 5일)을 맞아 지구 온난화에 대한 경각심을 전달하는 신규 캠페인 ‘Peel the Tape, Heal the Earth’를 진행한다고 4일 발표했다.이번 캠페인...

-

2

어느새 '이혼 테마' 털썩…"연일 상한가" 석유·가스주 '들썩'

석유·에너지 관련 기업들이 급상승세를 이어가고 있다. 최근 '세기의 이혼 소송' 영향에 주가가 올랐던 SK㈜의 주가는 하락세가 뚜렷하다. 4일 오전 유가증권시장(코스피)에서 배관용...

-

3

이복현 "글로벌 스탠다드 아닌 규제 개선할 것…상법 개정 등 논의 중"

이복현 금융감독원장이 "한국을 비즈니스의 글로벌 허브로 한 단계 도약시키기 위해 글로벌 스탠더드에 맞지 않는 규제가 있다면 적극적으로 발굴해 과감히 개선하겠다"고 말했다.이 원장은 3일 주한미국상공회의소(AMCHAM...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)