키움증권 "현대로템, 2분기부터 실적 개선 폭 확대"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이한결 연구원은 이날 기계·방산 하반기 전망 보고서에서 현대로템의 목표주가를 4만7천원에서 5만3천원으로 상향 조정하며 이같이 밝혔다.

이 연구원은 "레일솔루션 부문은 올해 일시적인 수주 공백기로 실적 부진이 불가피하다"면서도 "내년부터 신규 수주들이 매출로 전환되면서 실적이 회복될 전망"이라고 덧붙였다.

에코플랜트 부문은 캡티브(계열사) 수주 증가세에 따라 실적 개선세가 지속될 것으로 내다봤다.

이 연구원은 "(수출입은행의 법정자본금 한도를 15조원에서 25조원으로 늘리는) 수은법 개정안이 연초 통과된 뒤 폴란드와 K2 전차 잔여 물량에 대한 추가계약 가능성이 커졌다"면서 "지난 4월 폴란드 차관단이 국내 공장을 방문하는 등 원만하게 협상을 진행 중인 것으로 파악된다"고 설명했다.

그러면서 "하반기 폴란드와 루마니아 등 신규 수주 확보 시 2026년 이후 중장기 실적 성장 기대감에 밸류에이션 리레이팅(재평가)이 기대된다"며 실적 성장세와 수주잔고 확대 전망 등을 고려해 업종 최선호주로 제시했다.

/연합뉴스

-

1

"명품 사고 오마카세 자랑 지겨워"…이젠 '아보하'가 뜬다 [김세린의 트렌드랩]

‘#아보하’(아주 보통의 하루).소비 트렌드 전문가인 김난도 서울대 소비자학과 교수가 꼽은 내년 트렌드의 주요 키워드 중 하나입니다. <트렌드코리아 2025>를 펴낸 김 교수는 25일 서울 프레...

!["명품 사고 오마카세 자랑 지겨워"…이젠 '아보하'가 뜬다 [김세린의 트렌드랩]](https://img.hankyung.com/photo/202409/99.20228234.3.jpg)

-

2

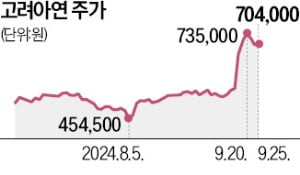

공개매수 1차 디데이 앞두고…MBK·고려아연, 수천억씩 조달

경영권 분쟁을 겪는 MBK파트너스·영풍과 고려아연이 현금 마련 경쟁에 나섰다. 영풍이 3000억원을 MBK파트너스에 지원한 데 이어 고려아연도 기업어음(CP) 발행으로 4000억원을 긴급 조달한다. 고려...

-

3

“현대자동차그룹의 수소 모빌리티 역량을 강화하는 동시에 외부 제휴를 확대해 나가겠습니다.”장재훈 현대자동차 사장은 25일 경기 고양시 킨텍스에서 열린 수소산업 전시회 ‘H2 MEET&...