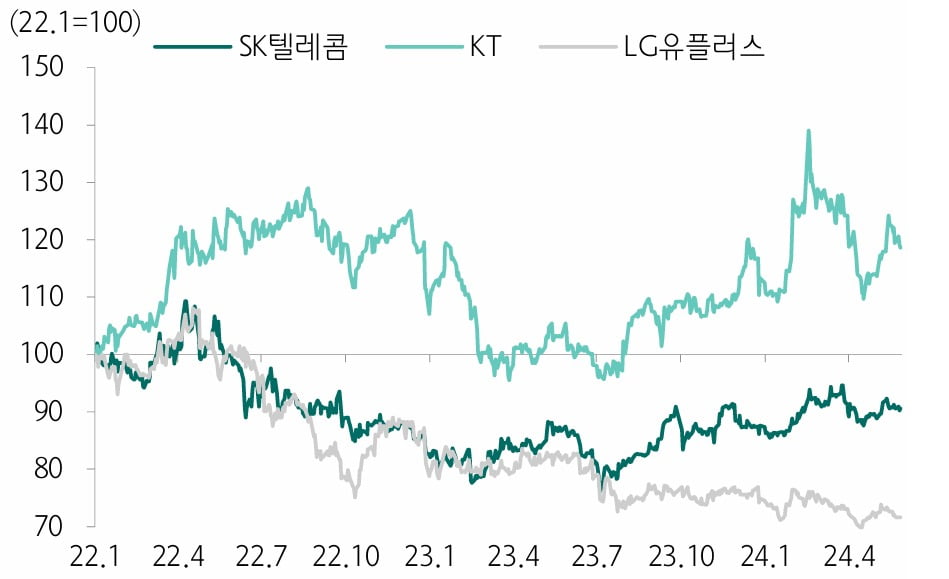

"통신주 위주 저점매수해야…주주이익환원책 주목"-하나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

31일 김홍식 하나증권 연구원은 "주주환원이익 금액 대비 시가총액이 너무 적은 SK텔레콤(SKT)를 밸류업 프로그램 최대 수혜주로 꼽는다"며 "LG유플러스는 실적이 부진하지만 자사주 매입·소각 가능성이 있고 KT도 마찬가지 이유에서 저점 매수를 권한다"고 밝혔다.

김 연구원은 먼저 제4 이동통신사업자 선정 관련 우려가 줄었다고 강조했다. 그는 "지난 27일 스테이지엑스는 자본금 납입 계획 입증 자료 제출을 다시 요청 받았다"며 "과기부 정책 자금 4000억원 조달과 금융권 펀딩이 관건이며 당초 예상한 것처럼 시장에 안착하긴 어려워 보인다"고 말했다. 통신 3사 입장에선 경쟁 과열에 대한 우려가 줄어든 만큼 긍정적이란 얘기다.

통신주에 악재로 꼽혀온 '단통법 폐지' 가능성도 희박해졌다. 22대 국회에서 재추진될 가능성이 낮기 때문이다.

김 연구원은 "일단 추진에 따른 실익이 크지 않다"며 "얼마 전까지만 헤도 단통법 폐지 시 보조금이 급증할 수 있을 것이란 기대가 있었지만 시행착오를 통해 통신사들의 보조금 살포가 쉽지 않을 것이란 것이 확인됐다"고 말했다. 이어 "5G Advanced 서비스 도입이 빨라야 1년 이상 걸릴 것이어서 보조금 증가를 기대하기 어려운 게 현실"이라며 "통신 정보에 어두운 노년층 소비자들에 대한 차별 이슈까지 불거질 수 있어 단통법 폐지 가능성이 희박해진 것"이라고 말했다.

그는 "여전히 SKT가 가장 투자 유망해 보이지만 최근 변화된 주주이익환원 정책으로 보면 LG유플러스와 KT 투자 매력도도 높아졌다"고 설명했다.

이어 "통신장비주의 경우엔 내년 실적 호전 낙폭과대주에 대한 관심 가져야 한다"며 "주파수 할당 공고가 주가 상승의 결정적 단초가 될 것"이라고 밝혔다. 그러면서 KMW와 RFHIC, 쏠리드, 이노와이어리스를 추천했다.

신민경 한경닷컴 기자 radio@hankyung.com

-

1

"에이피알, 실적 성장 원년…규제 리스크는 주의해야"-NH

NH투자증권은 에이피알에 대해 투자의견 '매수'와 목표주가 45만원을 제시했다. 올해 글로벌 진출을 본격화하며 기업가치가 상승할 것이란 전망에서다. 에이피알은 올해 뷰티 디바이스 신제품 4종을 출시할 ...

-

2

"셀트리온, 짐펜트라 美 출시 순항…내년 실적 급성장할 듯"-하나

하나증권은 31일 셀트리온에 대해 짐펜트라와 다수의 신규 시밀러로 내년 실적이 급성장할 것이라면서 2017년, 2020년에 이어서 주가의 세 번째 분기점을 지나고 있다고 진단했다. 그러면서 목표주가 25만원과 투자의...

-

3

30일 네이버 주가가 또 한 차례 신저가를 기록했다.한국거래소에 따르면 오전 10시29분 기준 네이버는 전장 대비 3500원(2%) 밀린 17만1800원에 거래 중이다. 장중 17만500원까지 밀리며 52주 신저가를...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)