'月 50만원' 30년 굴렸더니 통장에 7억이…대박 비결 뭐길래 [일확연금 노후부자]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자하다 부자 대신 환자 안되려면

연금투자 핵심은 장기투자

자산배분으로 변동성 줄여야

2008년 후 애플 33배 뛰었지만

최고점 대비 60% 하락하기도

장기투자 변동성 견디기 쉽지 않아

알아서 자산배분 하는 TDF도 고려할 만

※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·목요일에 연재합니다.

그런데 장기투자의 종착점까지 가는 길이 순탄하지만은 않습니다. 장기 우상향하는 종목이나 상품에 투자해도 하락장이 오기 마련이고, 만약 계좌에 '-30%' 파란불이 들어오면 팔지 않고 견뎌내는 게 쉽지 않기 때문입니다.

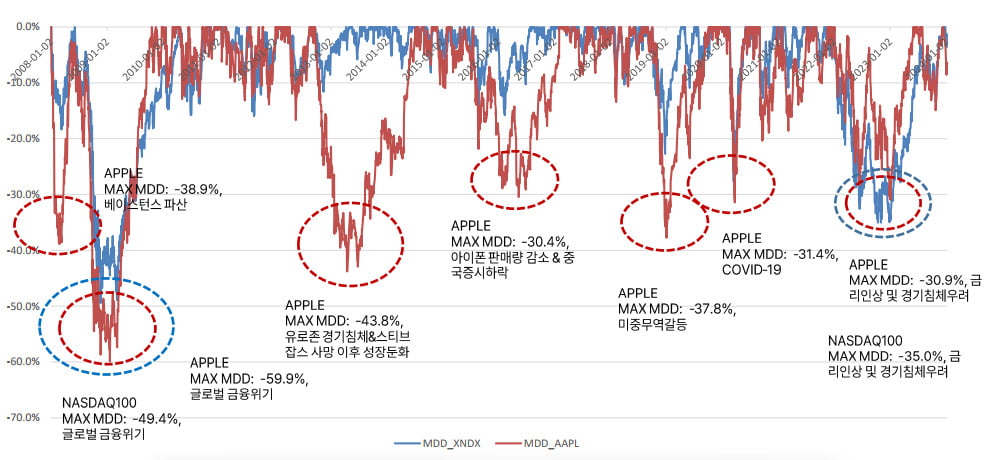

'60% 폭락' 애플, 나스닥도 롤러코스터

애플 주식에 2008년 초부터 투자했다면 누적수익률은 약 3200%에 달합니다. 주가가 33배나 올랐다는 뜻입니다. 말 그대로 '대박'인 수익률이지만 이 수익률을 얻기 까지는 60%에 달하는 하락폭을 견뎌야 했습니다.

개별종목보다 변동성이 낮은 시장 대표지수에 상장지수펀드(ETF)로 투자하는 경우도 마찬가지입니다. 미국 대표지수인 나스닥100지수는 현재 2008년초보다 약 10배 뛰었습니다. 그런데 이듬해인 2009년 금융위기로 고점 대비 수익률은 -49.4%로 반토막납니다. 이후로도 코로나19, 금리 인상에 따른 조정으로 인해 MDD는 20%~30%에 달했습니다. 이 과정을 모두 버텨야 비로소 높은 수익률을 낼 수 있는 것입니다.

배재규 한국투자신탁운용 대표는 "만약 투자자가 어떤 종목의 큰 하락폭을 견뎌 수익을 냈다고 해도 그동안 속이 타들어가 환자가 됐을 것"이라며 "주식과 채권같이 상관관계가 낮은 자산들로 분산투자를 해야 오랜 기간 안정적으로 수익을 낼 확률이 높다"고 조언했습니다.

직접 자산배분하기 어렵다면 TDF도 유용

자산배분의 대표적인 방법으로는 주식 60%, 채권 40%으로 분산투자하는 '60/40 자산배분 전략'이 있습니다. 만약 주식과 채권같이 수익률 그래프가 반대로 움직이는 상품을 담는다면 주식시장이 급락하더라도 채권을 통해 수익률을 방어할 수 있습니다.투자국가와 투자 시기도 다변화하는 게 중요합니다. 한 국가에 '올인' 투자하게 되면 전쟁이나 경기침체, 자연재해 등 위험을 피하기 어려워지기 때문입니다. 또 언제 조정장이 올지 모르기 때문에 한 번에 투자금을 넣기보다 적립식 투자를 하는 편이 좋습니다.

직접 노후자금을 운용하기 어렵다면 자산배분 상품인 TDF를 활용하는 것도 좋은 방법입니다. TDF는 가입자가 스스로 포트폴리오를 짜야 하는 기존 연금상품과 달리 은퇴 시점을 정해주면 알아서 자산별 비중을 조정해주는 상품입니다. 청년기에는 성장주와 고수익 채권 등에 자산을 집중해 수익률을 끌어올리고, 은퇴 시기가 가까워지면 배당주와 국채 비중을 높여 안정적인 수익을 추구하는 식입니다.

TDF를 잘 선택하기 위해서는 수익률도 중요하지만 샤프지수(투자 위험 대비 수익률) 등을 따져봐야 합니다. 장기 투자 상품인 만큼 투자 시점이나 대외 변수에 따른 변동성이 작으면서 안정적인 수익을 내야 하기 때문입니다. 샤프지수가 높을수록 수익률 대비 변동성이 낮다는 의미입니다.

단, TDF는 상대적으로 운용 수수료가 높다는 점에 유의해야 합니다. 상품에 따라 수수료가 연 0.9% 달하기도 합니다. 장기 투자 상품인 만큼 수수료 0.5%포인트 차이가 10년 뒤에는 5%포인트의 차이로 이어질 수 있습니다. 또 은퇴 시기에 따라 정해진 비율대로 자산을 배분하다 보니 주식 투자 타이밍에 채권에 투자하고 채권 투자 타이밍에 주식에 투자하는 경우도 발생할 수 있습니다.

김진웅 NH투자증권 100세시대연구소장은 "투자를 할 때는 본인의 투자 성향을 파악하는 게 중요하다"며 "만약 투자를 해보지 않은 사람이라면 처음에는 안전자산 위주로 투자하면서 자신이 얼마만큼의 변동성을 감내할 수 있는지 확인하는 게 좋다"고 했습니다.

맹진규 기자 maeng@hankyung.com

-

1

비트코인 또 털렸다…4200억 '역대급' 부정 유출에 발칵 [김일규의 재팬워치]

일본에서 4200억원 규모의 가상화폐 부정 유출 사건이 발생했다. 해킹 등에 의한 리스크가 커지면서 상대적으로 관리하기 쉬운 비트코인 상장지수펀드(ETF)가 주목받을 가능성이 높아질 것이라는 분석이다.1일 니혼게이자...

![비트코인 또 털렸다…4200억 '역대급' 부정 유출에 발칵 [김일규의 재팬워치]](https://img.hankyung.com/photo/202406/01.36905028.3.jpg)

-

2

"내 ETF 안에 3배 레버리지 ETF가"…숨은 수수료 '주의'

상장지수펀드(ETF) 시장에서 구성종목으로 레버리지 ETF를 재편입하는 상품이 늘어나고 있다. 이 경우 상품설명서에 나오지 않는 ETF 재편입 수수료가 잡히는&n...

-

3

수수료가 흔든 1위…美 비트코인 현물 ETF '지각변동'

미국 비트코인 현물 상장지수펀드(ETF)의 판도가 바뀌고 있다. ‘부동의 1위’로 불리며 비트코인 가격까지 좌우하던 ‘그레이스케일 비트코인 트러스트(GBTC)’가 ...