5억 넘는 해외 금융계좌, 내달 1일까지 신고 안하면 과태료 20%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주식·채권 등 합산금액

매월 말일 중 하루라도

5억 넘었다면 신고해야

해외 가상자산도 대상

미신고 50억 넘으면

형사처벌·명단공개 대상

7월 1일까지 계좌 신고해야

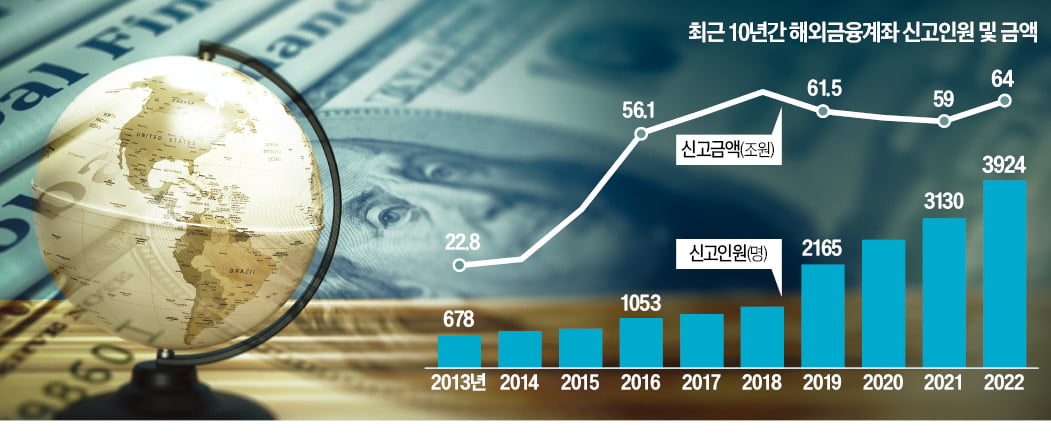

국세청은 5억원을 초과한 해외 금융계좌를 보유한 것으로 추정되는 납세자에게 모바일·우편으로 신고 안내문을 발송하고 있다. 안내 대상은 최근 5년간 해외 금융계좌를 신고했거나 고액 외국환을 거래한 기록이 있는 납세자 등 1만2000명이다. 해외 금융계좌를 보유한 거주자 및 내국 법인은 작년 매월 말일 중 어느 하루라도 모든 해외 금융계좌 내 현금, 주식, 가상자산 등 잔액을 합산한 금액이 5억원을 초과하면 그 계좌 정보를 6월 1일부터 7월 1일까지 관할 세무서장에게 신고해야 한다. 신고 기한은 통상 6월 30일까지지만 올해는 30일이 휴일이어서 7월 1일까지다.해외 금융계좌 신고제도는 국내 자본의 불법적인 해외 유출과 역외소득 탈루를 억제하기 위해 2011년 6월부터 시행됐다. 역외탈세 근절에 대한 사회적 요구에 따라 2019년 신고 기준금액이 기존 10억원에서 5억원으로 낮아졌다. 시행 첫해인 2011년 525명이 11조5000억원을 신고했다. 2022년엔 3924명이 64조원을 신고했다. 시행 첫해와 비교하면 11년간 신고 인원은 647%, 신고 금액은 457% 증가했다.

작년부터는 해외 가상자산계좌도 신고 대상 해외 금융계좌에 포함됐다. 해외 가상자산계좌는 가상자산 거래를 위해 해외 가상자산사업자에 개설한 계좌를 뜻한다. 해외 가상자산계좌를 보유한 경우 주식 채권 등 다른 금융자산과 합산해 잔액이 5억원을 초과하면 해외 금융계좌 신고 대상이 된다.

고액 미신고자, 인적사항도 공개

국세청에 따르면 매월 말일의 보유 해외 금융계좌 잔액을 원화로 환산해 합산한 금액이 가장 큰 날이 신고 기준일이다. 그 기준일에 보유 중인 모든 해외 금융계좌의 잔액 합계액이 5억원을 초과하면 이날의 계좌별 잔액을 신고해야 한다.신고 의무자인 김 모씨가 A계좌는 예금, B계좌는 가상자산, C계좌는 보험, D계좌는 채권으로 보유하고 있다고 가정해 보자. 김씨가 지난해 보유한 해외 금융계좌의 매월 말일 잔액 합계액이 5억원을 초과한 달은 2월(8억원) 5월(7억원) 8월(6억원)이다. 이 경우 매월 말일 잔액 합계액이 가장 큰 달은 작년 2월이기 때문에 2월 말일이 신고 기준일이 된다. 작년 2월 말 기준 보유 중인 A계좌 잔액(예금 3억원), B계좌 잔액(가상자산 1억원), D계좌 잔액(채권 4억원)과 그 합계액(8억원)을 신고해야 한다. 신고 기준일(2월 말일) 이후 5월에 개설된 C계좌(보험)는 2023년 보유했더라도 신고 대상에 포함되지 않는다. 신고 기준일 당시 보유했지만 현재는 해지 상태인 D계좌(채권)는 신고 대상이다.

국세청에 따르면 계좌 명의자와 실질적 소유자가 다르면 둘 다 신고 의무가 있다. 계좌가 공동명의라면 명의자별로 신고해야 한다. 신고 의무자는 국세청 홈택스와 손택스를 이용해 해외 금융계좌 신고를 할 수 있다. 납세지 관할 세무서를 방문해 신고서를 제출할 수도 있다.

신고 대상 계좌를 기한 내 신고하지 않거나 축소해 신고하면 해당 금액 최대 20%의 과태료(20억원 한도)를 부과받는다. 미(과소)신고 금액이 50억원을 넘으면 벌금 상당액을 부과하는 통고 처분 또는 형사처벌을 받을 수 있다. 이 경우 국세정보위원회 심의를 거쳐 성명, 직업, 주소 등 인적사항이 공개될 수 있다.

강경민 기자 kkm1026@hankyung.com

-

1

스팩 투자, 타이밍이 핵심…"청산 1년 전이 매수 적기"

주식시장의 변동성이 커지면서 안정적인 수익을 낼 수 있는 스팩(SPAC·기업인수목적회사)의 인기가 높아지고 있다. 스팩은 기업과 인수합병(M&A)을 목적으로 상장된 ‘페이퍼컴퍼니’(...

-

2

스팩에도 名家 있다…하나·IBK·NH증권, 합병 성공률 높아

스팩으로 높은 수익률을 내기 위해선 성장 가능성이 큰 기업과 짝을 맺어야 한다. 전문가들은 합병 성사율이 상대적으로 높은 하나증권 IBK투자증권 NH투자증권의 스팩을 추천했다.2일 한국경제신문이 2010년부터 최근까...

-

3

미국 소비재 주식이 반등하고 있다. 최근 주가가 많이 내려가 밸류에이션(실적 대비 주가 수준) 매력이 높아졌고, 물가가 진정되면서 ‘구매력 개선→소비 증가→실적 개선’ 흐름이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)