40대 외벌이 빠듯…유가족 더 힘들다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

세제혜택, 다양한 특약 등을 활용

4일 생명보험협회 등에 따르면 지난 2022년 기준 우리나라 사망 1건당 평균 사망보험금 지급액은 약 1,311만원으로 가구 1년간 평균 소비지출 금액 3,350만원에 크게 미치지 못하는 것으로 집계됐다. 이는 미국, 일본 등 주요 경제국의 1인당 국내총생산(GDP)와 비교했을 때도 낮은 수준이다.

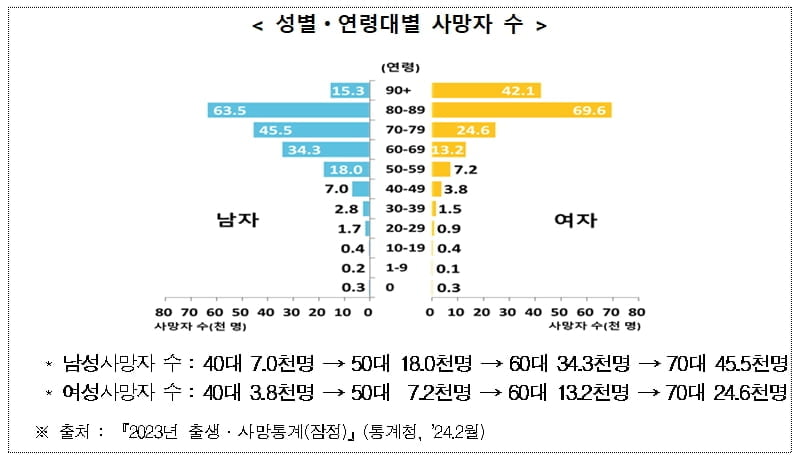

전문가들은 가장이 사망할 경우, 가계 소득이 급감해 기존의 생활수준을 유지하기 어렵다고 지적한다. 남성은 50대(509만원), 여성은 40대(335만원)에서 평균소득이 가장 높으며, 성별 평균소득의 차이는 50대(229만원), 40대(173만원), 60세 이상(150만원) 순으로 차이가 났다.

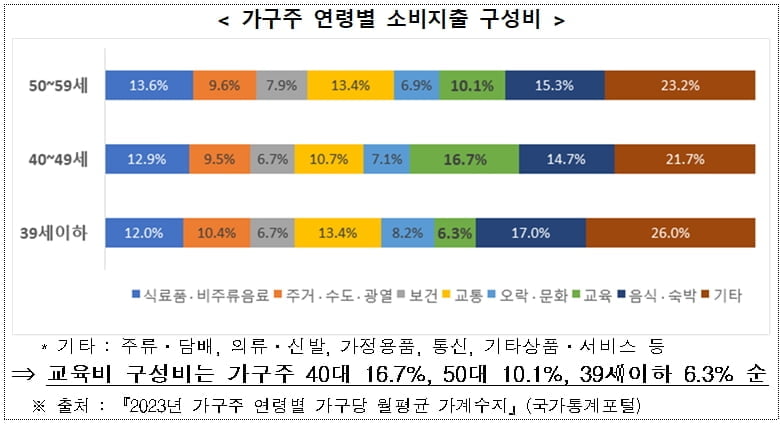

가계 소비지출 중 교육비의 비중이 급격히 증가하는 40대 가구주가 사망하면 자녀에 대한 교육비 지원 부족으로 대학 입시와 취업에 있어 차질을 빚을 수밖에 없다. 국내 40대 가구주 세대 1년 평균 교육비는 약 828만원 수준이다.

종신보험은 가입연령이 낮을수록 보험료가 저렴해지는 구조다. 최근에는 무(저)해지 환급, 보험금 체감 방식 적용 등으로 과거 종신보험 상품에 비해 유연하게 보험료 설정이 가능하다. 또 과거에는 암, 고혈압, 당뇨 등 유병력자와 고령자는 종신보험에 가입하기 어려웠으나, 최근에는 3개월내 입원수술 추가검사 필요소견, 2년내 질병, 사고로 입원수술, 5년내 암 진단 등으로 인한 입원, 수술에 해당하지 않으면 간편 심사로 가입 가능한 상품이 늘고 있다. 이를 고려해 소비지출이 가장 많은 40~50대에 보장을 집중하고, 지출이 덜한 60세 이후에는 보험금을 축소하는 방식이 부각되고 있다.

전문가들은 또 종신보험의 사망보험금이 상속세 과세대상에 해당되지 않는 점도 살펴야 한다고 조언한다. 피보험자를 가장으로 계약자, 수익자를 보험료 납입능력이 있는 상속인으로 지정할 경우, 사망보험금은 상속재산에 포함되지 않아 상속세 절세가 가능하다.

생보업계 관계자는 "상속세는 6개월 이내 현금납부가 원칙이어서 상속재산의 대부분이 부동산 등 비 유동성 자산일 경우 적정 가격 이하로 급하게 매각해야 하는 등의 곤란한 상황을 종신보험 가입으로 미리 대비할 수 있다"고 언급했다. 이어 "연금전환 특약이 부가된 종신보험인 경우, 가입자는 사망에 대한 보장을 받다가 납입기간이 경과된 이후에는 특약에 따라 연금으로 전환할 수 있다"고 설명했다.

이민재기자 tobemj@wowtv.co.kr

-

1

미국의 기술 기업들이 트럼프 당선인의 대통령 취임을 앞두고 최고 백만달러에 달하는 취임 축하 기부금을 내고 있다. 수천억달러의 매출을 내는 마이크로소프트나 알파벳 아마존같은 대기업뿐 아니라 아직 이익도 한 푼 못내는...

-

2

볼보트럭코리아와 이테스가 이동형 전기차 충전서비스 제공을 위한 업무협약을 체결했다.이테스는 자사의 이동형 전기차 충전시스템이 탑재된 차량을 이용해 볼보트럭 대형 전기트럭 등 전기상용차량의 이동형 충전서비스를 제공하기...

-

3

"글로벌 펀드매니저, 12년 만에 미국 주식 보유 비중 최고"

전세계 펀드 매니저들이 12년만에 미국 주식을 가장 많이 보유중인 것으로 집계됐다. 17일(현지시간) 뱅크오브 아메리카가 전세계 자산 관리자들의 포트폴리오에 대한 월례 리서치에 따르면 12월 들어 전세계 펀...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)