증권가 "바이오株 실적 바닥 찍었다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한달 전보다 0.9% 늘어나

수출국 다변화로 실적 개선

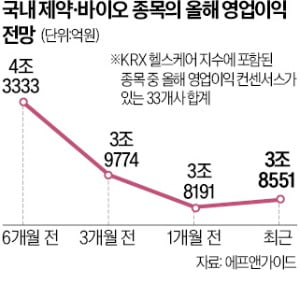

종목별로 보면 한올바이오파마가 1개월 전 88억원에서 최근 97억원으로 10.2% 증가했다. 이어 엠아이텍(7.7%), 파마리서치(6.8%), 셀트리온(5.5%), SK바이오팜(4.5%) 등의 영업이익 전망치도 많이 개선됐다.

이들 종목의 실적 전망치가 반등한 건 수출이 개선되고 있기 때문이다. 신한투자증권에 따르면 국내 헬스케어 기업의 수출액은 지난 2월 12억500만달러에서 지난달 12억8500만달러로 최근 3개월간 6.6% 늘었다. 노동길 신한투자증권 주식전략파트장은 “주요 업종 중 바이오헬스 분야에서 업황 회복과 확장 조짐이 가장 뚜렷하게 나타나고 있다”며 “수출 국가가 미국 일본 아세안(동남아국가연합) 유럽 등으로 다변화하고 있다는 점도 긍정적”이라고 했다.

실적 개선에 따라 주가도 반등할 조짐을 보이고 있다. KRX헬스케어지수는 이날 3277.89에 마감해 지난달 30일 종가 대비 5.96% 상승했다. 같은 기간 코스피지수 상승률(2.05%)을 세 배 가까이 웃돌았다. 향후 추가 상승 여지가 있다는 게 전문가들의 관측이다. 바이오 대장주 삼성바이오로직스의 12개월 선행 주가수익비율(PER)이 3개월 전 54.2배에서 최근 51.8배로 낮아지는 등 밸류에이션 매력이 커졌기 때문이다.

정윤택 제약산업전략연구원장은 “셀트리온과 삼성바이오로직스의 바이오시밀러 신제품, SK바이오팜의 혁신 신약이 미국에서 판매량을 늘리면서 수출 실적 개선을 이끌고 있다”며 “미국 정부가 중국의 바이오기업을 견제하면서 한국 기업이 반사 이익을 얻고 있는 것도 이런 추세에 영향을 미쳤다”고 했다.

양병훈 기자 hun@hankyung.com

ADVERTISEMENT

-

1

고금리와 부동산 침체로 한동안 부진했던 리츠(REITs·부동산투자회사) 시장에 활기가 돌고 있다. 캐나다에 이어 유럽까지 기준금리를 내리는 등 세계적으로 ‘피벗’(통화정책 전환) 움...

-

2

AI 열풍에 이혼 테마까지…SK그룹 시총 올 47조 증가

국내 4대 그룹 중 SK그룹과 현대자동차그룹은 시가총액이 연초 대비 증가한 반면 삼성그룹과 LG그룹은 줄어든 것으로 나타났다. SK는 인공지능(AI) 열풍, 현대차는 실적 호조와 밸류업 정책에 따른 외국인 매수세가 ...

-

3

▶마켓인사이트 6월 5일 오전 11시 19분 장외 유니콘 기업(기업가치 1조원 이상 스타트업)들이 코스닥시장 대신 유가증권시장 입성을 만지작거리고 있다. 지난해 ‘파두 사태&r...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)