은행권 "ELS 사태로 배당 여력 줄어"…당국, 자본비율 산정기간 단축 검토

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

리스크 반영기간 10 → 3년 검토

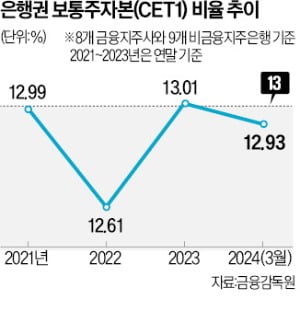

금융감독원에 따르면 KB 신한 하나 우리 농협 BNK DGB JB 등 8개 금융지주사와 SC제일 한국씨티 등 9개 비금융지주은행의 지난 3월 말 기준 CET1 비율은 12.93%다. 작년 말(13.01%)과 비교해 0.08%포인트 하락했다.

문제는 ELS 자율배상이 은행권의 CET1 비율을 최대 10년 동안 끌어내리는 요인이 될 수 있다는 점이다. CET1 비율의 분모에 해당하는 위험가중자산은 횡령과 같은 대형 금융사고가 발생하면 ‘운영 리스크’가 높게 적용돼 최소 3년, 최대 10년간 늘어난다.

이에 금융당국은 국내 금융사의 요청을 받아 ELS 자율배상으로 인한 손실을 운영 리스크에 3년 동안만 반영할 수 있는지 검토하고 있다. 금감원 관계자는 “국제 규정상 동일한 유형의 사고가 재발할 일이 없다는 점이 확실하면 감독당국이 운영 리스크 반영 기간을 3년으로 줄일 수 있다”고 설명했다.

정의진/최한종 기자 justjin@hankyung.com

ADVERTISEMENT

-

1

SK텔레콤이 주당 배당금을 늘릴 가능성이 높다는 증권가 분석이 나왔다. 최태원 SK그룹 회장과 노소영 아트센터 나비 관장의 이혼 소송 2심에서 1조3800억원이 넘는 재산을 분할해야 한다는 판결이 나오자 자금 조달 ...

-

2

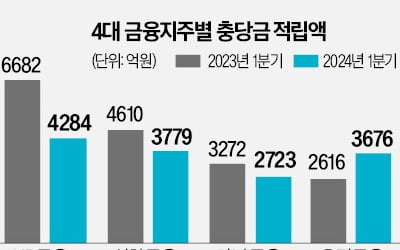

PF 위기 커지는데…'부실 방파제' 낮춘 4대 금융지주

주요 금융지주들이 올해 들어 부실이 발생할 경우를 대비해 쌓는 충당금 규모를 전년 대비 15% 넘게 줄인 것으로 파악됐다. 반면 주주에게 지급하는 현금배당은 40% 가까이 확대했다. 부동산 프로젝트파이낸싱(PF) 위...

-

3

농협과 수협, 신협, 산림조합, 새마을금고 등 상호금융 단위 조합의 ‘배당 잔치’에 제동이 걸린다. 연체율 상승으로 건전성이 나빠진 상호금융 단위 조합들이 무분별한 배당에 나서는 것을 정부가 차...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)