[마켓칼럼] 미국 골디락스 국면…금리인하 예상 시점은

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓칼럼] 미국 골디락스 국면…금리인하 예상 시점은](https://img.hankyung.com/photo/202406/01.37010688.1.png)

![[마켓칼럼] 미국 골디락스 국면…금리인하 예상 시점은](https://img.hankyung.com/photo/202406/01.37010689.1.jpg)

![[마켓칼럼] 미국 골디락스 국면…금리인하 예상 시점은](https://img.hankyung.com/photo/202406/01.37019069.1.jpg)

글로벌 경기의 확장 지속과 물가 압력의 둔화

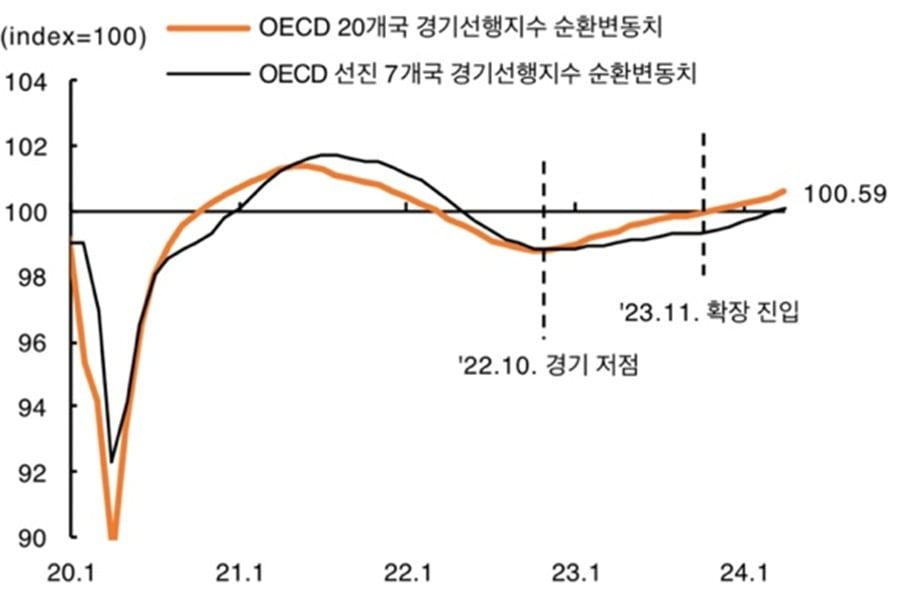

실제 글로벌 경기의 주요 지표는 확장세를 보이고 있다. 대표적으로 경제협력개발기구(OECD)에서 추계하는 경기선행지수 (Leading indicator) 순환변동치(기준치 100)은 '그림 1'과 같이 확장국면에 진입했다. 2022년 10월을 저점으로 2023년 11월에는 기준치 100에 도달했으며, 이후 최근 4월까지 5개월 연속 기준치를 웃도는 경기확장 추세다. 선진 7개국의 경기선행지수 순환변동치도 최근 4월에 기준치 100에 도달했다. 그 동안 독일, 프랑스 등 유럽지역 국가들이 부진했으나, 유럽 국가들도 경기선행지수가 반등했기 때문이다. 경험적으로 경기선행지수는 실물경기에 비해 약 3개월에서 6개월 정도 선행했음을 감안하면 하반기 글로벌 경기는 양호한 성장세를 보일 것으로 예상된다.

신흥국에서는 중국을 비롯해 브라질, 멕시코와 한국 등의 OECD 경기선행지수가 확장세를 이어가고 있다. 중국과 브라질은 지난 2023년 6~7월부터 기준치 100을 상회했고, 한국은 11월부터 확장세에 진입했다. 한국은 통계청에서 매월 발표하는 경기순환지수에서도 지난 2023년 11월부터 기준치 100을 상회했다. 이후 6개월 연속 선행지수 순환변동치는 100을 웃돌고 있다. 반도체 등 수출이 늘어나며 생산활동이 회복되고, 소비심리 개선과 주가지수 반등 등이 선행경기를 견인하고 있다.

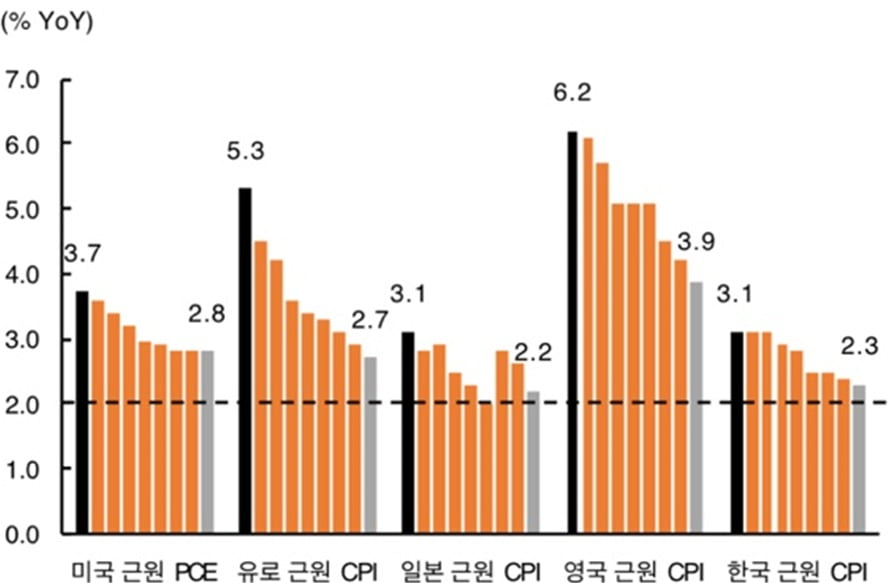

물가 둔화를 근거로 연초부터 일부 국가의 중앙은행이 기준금리를 낮추고 있다. 지난 3월에는 스위스의 SNB 은행에서 기준금리를 0.25%포인트 인하했고, 5월에는 스웨덴의 릭스방크에서도 기준금리를 내렸다. 최근 유럽중앙은행(ECB)에서도 기준금리 인하 가능성이 커지고 있다. 경기침체는 아니지만 물가상승률에 비해 높은 기준금리가 경기회복을 저해할 것이란 부정적 시각 때문이다. 실제 지난 1분기 유로지역의 경제성장률은 전분기 대비 0.3%로 이전 분기의 마이너스 성장에서 벗어났지만, 전년 동기 대비 성장률은 0.4%로 1%에도 못 미쳤다.

ECB에서 기준금리를 인하할 경우 다음 수순은 경제활동이 좋지 않은 영국, 최근 고용지표가 둔화되고 있는 미국, 그리고 물가상승률에 비해 높은 기준금리를 유지하는 한국 정도가 하반기 금리인하 결정이 예상된다. 다만, 영국은 아직 물가상승률이 높은 수준이며, 미국은 실물경기가 심각하게 악화된 상황이 아니라는 점에서 금리인하는 시간이 필요해 보인다.

그 동안 미국 등 주요국 중앙은행이 경기 및 물가 과열을 냉각시키기 위해 금리를 높게 유지했다. 물가상승압력이 둔화되고 실물경기는 조금씩 회복되고 있다는 점에서 금리인하 사이클은 점진적으로 진행될 가능성이 높다. 그럼에도 금리가 더 높게 형성될 가능성이 낮다는 점과 경기회복에 대한 시장참여자들의 기대심리는 글로벌 투자심리에 우호적인 영향을 미칠 것으로 예상된다.

-

1

마이클 잭슨 사망 후 분쟁 없었던 이유…자산가들도 꽂혔다 [이지효의 슈퍼리치 레시피]

※ ‘이지효의 슈퍼리치 레시피’는 이지효 한국경제신문 기자가 매주 목요일 한경닷컴 사이트에 게재하는 ‘회원 전용’ 재테크 전문 콘텐츠입니다. 한경닷컴 회원으로 가입하시면 더...

![마이클 잭슨 사망 후 분쟁 없었던 이유…자산가들도 꽂혔다 [이지효의 슈퍼리치 레시피]](https://img.hankyung.com/photo/202406/01.19955560.3.jpg)

-

2

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 유동원 유안타증권 글로벌자산배분...

![[마켓칼럼] 미국 증시, 숨고르기가 필요한 시점인가?](https://img.hankyung.com/photo/202406/01.37010798.3.jpg)

-

3

"가즈아" 2000억 넘게 사들였다…서학개미들 '픽' 봤더니

올들어 주가가 30% 떨어진 테슬라에 60대를 제외한 전 연령에서 서학개미들의 집중 매수세가 나타났다. 전통적 인기를 누려온 애플과 ‘프로셰어즈 울트라프로 QQQ(TQQQ)’ 상장지수펀드(ETF...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)