자녀에게 시세보다 싼 가격으로 부동산을 넘길 때 주의사항 [한경부동산밸류업센터]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

특수관계인 간 저가 양도와 부당행위계산 부인

안녕하세요. 저는 용산구 원효로에서 부동산 임대업을 하는 최OO라고 합니다.

제가 소유하고 있는 아파트 시세가 많이 올라 최근 약 25억원 정도 한답니다. 그래서인지 주변 부동산 중개인들로부터 매도 여부를 묻는 전화가 자주 오네요. 저 역시 꽤 많은 시세 차익이 났으니 이제 팔아야 하지 않나 싶기도 하지만 양도소득세를 납부하고 나면 기대만큼 남는 게 없을 것 같아 고민 중이었습니다.

그러던 차에 차라리 제 아들에게 시세보다 금액을 조금 낮춰 22억원 정도에 매각하면 어떨까 하는데요. 혹시 가족 간 거래에선 어떤 점을 주의해야 할까요?

의뢰인께서 문의하신 사안에 대한 핵심 쟁점은 특수관계인 간의 저가 양도입니다.

특수관계인 간의 저가 양도란, 시가보다 저렴한 금액으로 직계존비속 또는 배우자와 형제자매 4촌 이내 방계혈족에 재산을 양도하는 것을 말합니다. 세무 당국에서는 이러한 가족 간의 부동산 거래를 일반적인 거래로 취급하지 않고 증여로 추정합니다.

단, 특수관계 간의 거래일지라도 그 재산을 양수받은 자가 본인이 취득한 자금의 출처를 명확히 입증하고, 매매대금이 정확히 입금된 사실을 증명하며, 해당 자금이 다른 곳으로 이동하지 않았음을 입증하면 예외적으로 일반적인 매매로 취급될 수 있습니다.

다음은, 의뢰인께서 자녀에게 시가 25억원에 상당하는 아파트를 22억원에 매각하는 경우, 과세당국에서 '부당행위계산 부인'에 해당하는지 여부를 따져보는 기준입니다.

1. 시가와 실제 거래금액의 차액이 3억원 이상이거나

2. 시가의 5% 이상인 경우

예를 들어, 시가 25억원인 아파트를 22억원에 양도하면 시가(22억원)와 거래금액 (22억원)의 차이가 3억원 이상에 해당하고, 시가의 5%(1억2500만원) 이상 차이가 발생하므로 과세당국은 이를 25억원의 양도가액으로 보고 과세합니다.

따라서 의뢰인의 경우, 특수관계인 간 저가 양도를 통한 절세를 고려하신다면, 거래 금액을 시가에 최대한 근접하게 설정하는 것이 바람직합니다.

한경부동산밸류업센터 landvalueup.hankyung.com

정재윤 법률전담팀(밸류업이노베이션 변호사)

배준형 수석전문위원(밸류업이노베이션 대표)

조아람 부동산전담팀(밸류업이노베이션 공인중개사)

문의 : 02-3277-9856 / landvalueup@hankyung.com

* 본 기고문의 의견은 작성자 개인의 의견이며, 소속회사의 의견과는 다를 수 있습니다.

'빌딩 투자 업그레이드 플랫폼' 한경부동산밸류업센터

-

1

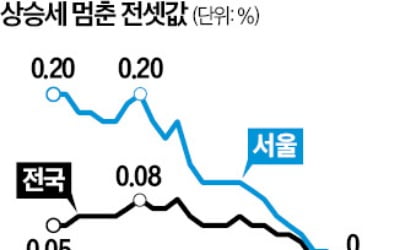

고공 행진하던 서울 아파트 전셋값이 1년7개월 만에 보합으로 전환했다. 전국 전셋값 오름세도 46주 만에 멈췄다. 대출 규제와 탄핵 정국이 겹치면서 부동산 시장의 관망세가 짙어지고 있다.19일 한국부동산원이 발표한 ...

-

2

서울시 '미리 내 집' 395가구…잠원동 메이플자이 등 관심

서울시가 신혼부부 장기전세주택Ⅱ ‘미리 내 집’ 395가구를 공급한다. 서초구 잠원동 메이플자이와 성동구 용답동 청계SK뷰 등 주요 단지가 포함됐다.서울시는 올해 제3차 미리 내 집 395가구 ...

-

3

서울 마포구 아현동 공덕자이의 미등기 문제가 9년 만에 해결됐다. 토지 소유자와 조합 간 분쟁이 마포구 중재와 토지 수용 결정으로 마무리됐다.마포구는 공덕자이아파트(아현제4구역)의 이전 고시를 완료했다고 19일 밝혔...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)