재개발 때 머물 주택 너무 일찍 샀더니 '억대 양도세'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

재개발·재건축 사업 지연에

셈법 복잡해지는 세금 제도

대체주택 양도 시 비과세 특례

기존 집 사업시행 인가 뒤

새 집 사야 비과세 혜택 받아

완공 3년 내 대체주택 양도

세대 전원 입주도 '필수 조건'

셈법 복잡해지는 세금 제도

대체주택 양도 시 비과세 특례

기존 집 사업시행 인가 뒤

새 집 사야 비과세 혜택 받아

완공 3년 내 대체주택 양도

세대 전원 입주도 '필수 조건'

입주권은 장기보유특별공제 미적용

16일 국세청 등에 따르면 재개발·재건축 사업은 크게 기본계획 수립→정비구역 지정→조합 설립→사업시행 인가→분양 신청→관리처분계획 인가→착공 및 분양 등의 순으로 이뤄진다. 공사비 인상, 조합원 갈등 등 예상치 못한 변수가 있어 일정을 예측하기 어렵다.지난 3월 조합원입주권을 양도한 고모씨는 재건축 사업이 지연되면서 당초 예상보다 많은 양도세 부담을 떠안게 됐다. 2016년 1월 고씨가 8억원에 취득한 주택은 4년 뒤인 2020년 2월 관리처분계획인가에 따라 입주권으로 전환됐다. 재개발 사업이 미뤄져 작년 2월까지 해당 주택에서 계속 거주한 고씨는 올 3월 입주권을 20억원에 팔았다.

고씨는 주택을 취득한 날(2016년 1월)부터 조합원입주권을 양도한 날(2024년 3월)까지의 약 8년 기간에 대해 1가구 1주택 장기보유특별공제율 64%를 적용해 국세청에 양도세를 신고했다. 이런 계산법에 따르면 납부해야 할 양도세는 4400만원이다. 하지만 국세청은 고씨가 납부해야 할 양도세를 1억300만원으로 판단했다. 세금 차이는 장기보유특별공제를 받을 수 있는 보유 및 거주기간 산정 때문에 발생했다. 조합원입주권 외 다른 주택이 없는 경우 조합원입주권은 양도가액 12억원까지 비과세된다. 12억원 초과분에 대해서는 1가구 1주택 장기보유특별공제가 적용된다.

다만 주택이 조합원입주권으로 전환되는 관리처분계획인가일부터 조합원입주권 양도일까지의 기간은 보유 및 거주기간 산정에서 제외된다. 장기보유특별공제는 주택에 해당하는 기간에 대해서만 적용되기 때문이다. 주택을 취득할 수 있는 권리를 뜻하는 조합원입주권 보유기간은 공제 기간에 포함되지 않는다. 따라서 고씨의 경우 주택 취득일부터 관리처분계획인가일까지의 보유 및 거주기간인 4년에 대해서만 장기보유특별공제율 32%를 받을 수 있다.

대체주택 취득 시기 주의해야

재개발이 진행되면서 잠시 거주할 대체주택을 매입할 때도 유의해야 할 사항이 있다. 대체주택은 재개발 지역의 기존 주택이 사업시행인가를 받은 후에 취득해야 양도 시 비과세를 적용받을 수 있다. 만약 대체주택을 정비구역 지정이나 조합설립 시점에 취득하면 양도세 비과세 혜택을 받을 수 없다.대체주택을 한 달 일찍 매입한 결과 양도세를 2억원 가까이 납부한 사례를 살펴보자. 국세청에 따르면 김모씨는 종전 주택이 사업시행인가를 받은 시점(2021년 4월)보다 한 달 앞선 2021년 3월 재개발 기간에 거주할 대체주택을 5억원에 취득했다. 이후 재개발 사업이 종료되면서 올 2월 대체주택을 10억원에 팔았는데 ‘사업시행인가 이후에 대체주택을 취득해야 한다’는 비과세 요건에 부합하지 않아 양도세 1억7300만원을 납부해야 했다.

대체주택 양도 시 비과세 특례를 적용받기 위해선 대체주택 취득 당시 1주택자여야 하고, 대체주택에선 세대원 전원이 1년 이상 거주해야 한다. 대체주택 양도 시점은 재개발·재건축 주택 완성 전 또는 완성된 날로부터 3년 이내여야 한다.

신축 주택 거주 요건도 고려해야

신축 주택이 완성됐다면 거주 요건도 따져봐야 한다. 1주택자인 황모씨는 조합원입주권을 신규취득하고 재건축이 완료된 뒤 1년 만에 기존에 보유하던 주택을 양도했다. 신축 주택엔 황씨의 아내와 자녀들만 이주했다. 황씨는 기대했던 일시적 1주택+1입주권 특례에 따른 비과세를 받을 수 없었다. 일시적 1주택+1입주권 특례를 받으려면 근무상 형편 등 부득이한 사유를 제외하고 신축 주택 완성 후 3년 이내에 세대 전원이 이사하고 1년 이상 거주해야 하기 때문이다.허세민 기자 semin@hankyung.com

관련 뉴스

-

1

다음달부터 20만 명이 넘는 자영업자들이 새롭게 ‘간이과세’를 적용받는다. 전자세금계산서를 의무적으로 발급해야 하는 개인사업자도 60만 명 가까이 증가할 것으로 예상된다. 세금 혜택이 늘어나는 ...

-

2

김포공항과 마곡지구 사이에 있는 서울 강서구 방화뉴타운 정비 사업이 최근 속도를 내고 있다. 방화3구역이 시공사 선정에 나섰고, 방화5구역은 재건축 사업의 마무리 단계인 관리처분계획 인가를 준비하고 있다. 마곡지구 ...

-

3

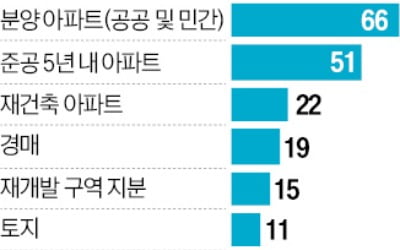

전문가들은 올해 하반기 유망한 부동산 상품으로 ‘분양 아파트(공공 및 민간분양)’와 ‘5년 내 준공 아파트’ 등을 꼽았다. 공사비 인상과 인허가 물량 감축 등의 영향으로 새...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)