연봉 5000만원 김과장, 주담대 한도 2000만원 줄어든다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

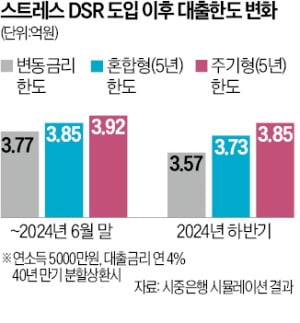

스트레스금리 25%→50% 반영

혼합형보다 주기형이 대출 유리

대출 한도는 대출받는 시기뿐만 아니라 대출 유형에 따라서도 다르게 책정된다. 변동금리형 주담대는 시간이 갈수록 대출 한도가 큰 폭으로 줄어들고, 고정금리형 주담대는 대출 한도가 조금씩 축소되는 구조다. 금융당국이 고정금리형 주담대 확대 정책을 추진하고 있기 때문이다.

예를 들어 연소득이 5000만원인 A씨가 40년 만기 분할상환 방식 주택담보대출을 변동금리 유형으로 빌리면 이달 말까진 최대 3억7700만원을 받을 수 있지만 올 하반기엔 대출 한도가 3억5700만원으로 2000만원 줄어든다. 금리가 동일하다면 내년엔 대출 한도가 3억2300만원으로 감소한다. 1년 만에 변동금리형 주담대 한도가 5400만원 줄어든다.

정의진 기자 justjin@hankyung.com

-

1

일본은행이 14일 국채 매입 규모를 줄이기로 결정했다. 감액 규모는 다음달 밝힐 계획이다. 구체적인 감액 계획을 기다리던 시장 기대에 못 미치면서 장기(10년 만기 국채) 금리는 급락하고, 엔·달러 환율...

-

2

'슈퍼엔저' 위기감 확산…日銀, 국채매입 月 6조→5조엔 축소

일본은행이 13~14일 열리는 금융정책결정회의에서 국채 매입 축소를 검토한다. 매월 6조엔(약 52조원) 규모로 사들이던 국채를 5조엔 정도로 매입액을 축소해 단계적으로 보유 국채 잔액을 줄이는 방안이다. 장기 금리...

-

3

Fed '신중 모드'에도…시장은 "올해 금리 2번 내릴 것"

“연방공개시장위원회(FOMC) 참가자들이 다소 보수적인 전망을 하고 있다.”제롬 파월 미국 중앙은행(Fed) 의장은 12일(현지시간) Fed가 내놓은 경제전망요약(SEP)과 관련해 이처럼 평가했...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)