주담대 금리 디커플링…고정형↓ 변동형↑

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

고정형 산정 기준 은행채 금리

美 긴축완화 기대감에 '뚝뚝'

변동형 기준인 코픽스는 반등

은행들 줄줄이 최저금리 올려

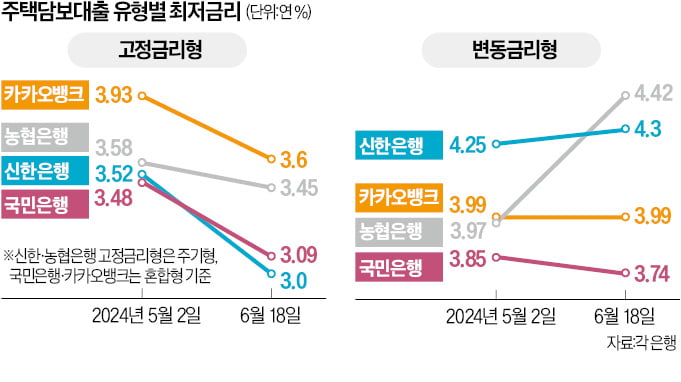

고정금리형 주담대 금리는 하락하는 데 비해 변동금리형 주담대 금리는 정체되거나 오히려 오르고 있어서다. 고정금리형 주담대 금리 산정 기준으로 쓰이는 은행채 장기물 금리가 한국은행 기준금리(연 3.5%)와 엇비슷한 수준까지 낮아진 가운데 정부가 고정금리형 주담대 비중 확대 정책을 추진한 결과로 풀이된다.

은행·인뱅 모두 고정형 인하

18일 금융권에 따르면 신한은행은 금리가 5년마다 바뀌는 고정금리형(주기형) 주담대 금리를 이날 연 3.0~5.01%로 책정했다. 지난달 첫 영업일인 2일(연 3.52~5.53%)과 비교하면 한 달 반 사이 주기형 주담대 금리를 0.52%포인트 인하한 셈이다. 반면 금리가 6개월마다 바뀌는 변동금리형 주담대 금리는 같은 기간 연 4.25~5.86%에서 연 4.3~5.91%로 0.05%포인트 올랐다.농협은행도 주기형 주담대 금리를 지난달 2일 연 3.58~5.78%에서 이달 18일 연 3.45~5.65%로 0.13%포인트 낮췄다. 같은 기간 농협은행의 변동금리형 주담대 금리는 연 3.97~5.97%에서 연 4.42~6.42%로 0.45%포인트 상승했다. 국민은행과 하나은행, 우리은행은 이 기간 변동금리형 주담대 금리를 약 0.1%포인트씩 낮추긴 했지만, 고정금리형 주담대 금리의 변동폭이 3~4배가량 컸다.

고정금리형 주담대와 변동금리형 주담대 금리의 디커플링 현상은 인터넷은행에서도 동일하게 나타나고 있다. 인터넷은행 1위 업체(총자산 기준)인 카카오뱅크는 금리가 5년 동안 유지되는 고정금리형(혼합형) 주담대 금리를 5월 2일 연 3.929~5.79%에서 이날 연 3.598~5.124%로 낮췄다. 최저금리 기준 0.331%포인트 인하한 셈이다. 반면 변동금리형 주담대 금리는 같은 기간 연 3.986~6.292%에서 연 3.989~5.982%로 최저금리 기준 0.003%포인트 올렸다.

변동형 기준 코픽스는 올라

주담대 금리 디커플링 현상이 발생한 원인으로 우선 은행들이 고정금리형 주담대를 공급하기 위해 발행하는 은행채 금리가 하락한 점이 꼽힌다. 지난 12일 발표된 미국의 5월 물가 지표가 예상보다 낮게 나오면서 미국의 긴축 완화 기대가 커진 탓에 국내 은행채 금리도 뚜렷한 하락세를 보이고 있다. 금융투자협회에 따르면 은행채 5년물(AAA·무보증)의 평균 금리는 지난달 31일 연 3.803%에서 이달 17일 연 3.506%로 기준금리와 비슷한 수준까지 하락했다.반면 은행들이 변동금리형 주담대 금리를 산정하는 기준인 신규 취급액 기준 코픽스(COFIX·자금조달비용지수)는 지난 17일 6개월 만에 상승했다. 국민은행과 우리은행 등 주요 은행은 이를 반영해 변동금리형 주담대 금리를 0.02%포인트씩 추가 인상했다.

금융당국이 금리 인상에 따른 차입자들의 이자 증가 부담을 덜기 위해 고정금리형 주담대 비중 확대를 추진하는 점도 고정금리형 주담대 금리의 하락을 부추기고 있다. 금융감독원은 지난 4월 은행권에 고정금리형 주담대 비중을 작년 말 기준 18%에서 올 연말까지 30%로 높이라고 주문했다. 금융당국은 2월에도 변동금리형 주담대의 대출 한도를 고정금리형 주담대보다 더 많이 축소하는 스트레스 총부채원리금상환비율(DSR) 규제를 도입했다.

정의진 기자 justjin@hankyung.com

-

1

'대출 갈아타기' 21만명 이용…1인당 이자 164만원 줄였다

금융당국의 대출 갈아타기 서비스로 약 21만 명의 차주가 1인당 연평균 164만원의 이자를 절감한 것으로 나타났다. 당국은 오는 9월부터 오피스텔과 빌라를 담보로 한 대출도 갈아타기 대상에 포함하는 등 서비스를 지속...

-

2

금융권, K조선 15兆 지원…"세계 1위 굳힐 골든타임"

국내 주요 시중은행과 정책금융기관들이 국내 조선업계 수주 경쟁력을 위해 중·대형 조선사 6곳에 총 107억5000만달러(약 15조원) 규모의 선수금환급보증(RG)을 공급한다. 주요 시중은행이 중형 조선사...

-

3

코픽스, 6개월 만에 상승 전환…변동형 주담대 금리 오른다

은행들이 변동금리형 주택담보대출 금리를 산정하는 기준으로 쓰이는 코픽스(COFIX·자금조달비용지수)가 6개월 만에 반등했다. 주요 예·적금 금리가 올라 은행의 자금조달 비용이 늘어난 결과다....

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)