저축銀 '지역기반 원칙' 탈피…경쟁 활성화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부실 저축銀 강제 매각하거나

규제 완화로 M&A 촉진 유도

애큐온·한화 등 매물로 꼽혀

금융지주 등 매수 후보로 거론

부실 심각하면 강제 매각 가능

18일 금융권에 따르면 금융당국은 수도권 저축은행에 M&A 길을 터주는 방안을 크게 두 가지 측면에서 들여다보고 있다. 하나는 기존 M&A 규제인 ‘상호저축은행 합병 등 인가기준’을 유지하면서 수도권 저축은행 M&A를 유도하는 방안이다.당국이 지난해 7월 내놓은 기준의 핵심은 동일한 대주주가 비수도권 영업구역에서 최대 4개까지 저축은행을 소유할 수 있도록 한 것이다. 영업구역은 총 6개다. 수도권이 서울과 인천·경기 등 2개, 비수도권이 △부산·울산·경남 △대구·경북·강원 △광주·전남·전북·제주 △대전·충남·충북 등 4개다. 예외적으로 당국이 주도하는 강제 구조조정인 적기시정조치를 받은 저축은행은 수도권에 있어도 4개까지 인수할 수 있다.

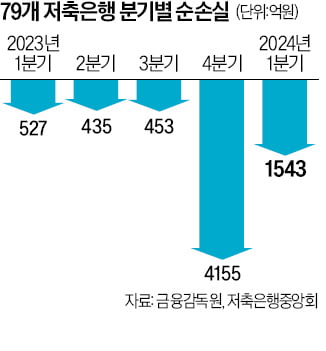

다만 적기시정조치를 통해 M&A를 허용하는 것은 거쳐야 하는 절차가 많고, 해당 저축은행의 반발도 커 업계 재편을 유도하는 근본적 방안이 되긴 어렵다는 지적이 나온다. 금융감독원은 이달 말 일부 저축은행을 대상으로 경영실태평가에 들어간다. 작년 4분기와 올해 1분기까지 두 분기 연속 연체율 등 자산건전성 지표가 기준에 미달한 세 곳이 대상이다. 평가 결과에 따라 일부 저축은행은 매물로 나올 수도 있다.

“경쟁력 강화가 핵심”

두 번째 방안은 수도권 저축은행 M&A를 허용하는 방향으로 아예 규제를 푸는 것이다. 금융당국 고위 관계자는 규제 철폐의 기준으로 ‘경쟁과 혁신’을 제시했다. “지방 저축은행이 수도권 진출을 계기로 경쟁력을 높여 금융소비자에게 더 나은 서비스를 제공할 수 있다면 당국이 그 길을 열어주는 게 맞다”는 설명이다.이는 그동안 당국이 저축은행 본연의 역할로 강조해 온 ‘지역’과 ‘서민’ 가운데 지역 부문을 새롭게 정의하는 것으로도 해석된다. 저축은행업계에선 전국 단위 영업을 하는 은행이나 상호금융 등 경쟁 업권과의 형평성 차원에서도 수도권 진출 규제를 풀어야 한다는 주장을 이어가고 있다.

업계 관계자는 “기존 지역 소상공인과 중소기업 영업 비율을 일정 수준으로 유지하는 등의 대책으로 지역경제 지원 역할을 유지할 수 있다”며 “저축은행의 서민금융 지원을 전국으로 확대하면 금융권 전체의 경쟁을 활성화하는 효과도 있을 것”이라고 강조했다.

저축은행 수도권 M&A 규제를 완화하면 무분별한 확장에 따른 부작용이 생길 수 있다는 우려도 있다. 일부 대주주의 사금고화나 ‘먹튀’ 등이 나타날 수 있다는 지적이다. 이 때문에 금융당국은 대주주 적격성 심사를 강화하는 방안도 함께 고민하는 것으로 알려졌다.

시장에서 매물로 거론되는 수도권 저축은행으로는 애큐온, 한화, 상상인 등이 있다. 매수 후보로는 금융지주 계열이면서 지방에 거점을 둔 저축은행이 꼽힌다. 금융지주는 자금 여력을 갖춘 데다 수직계열화에 따른 연결 자본비율 등 건전성 규제 장치도 마련돼 있는 게 강점으로 평가된다.

강현우 기자 hkang@hankyung.com

-

1

금감원 "PF 충당금 더 쌓아라"…저축은행 "2분기 모두 적자날 판"

금융당국이 저축은행에 프로젝트파이낸싱(PF) 부실채권을 신속하게 매각하라고 연일 압박하고 있다. 각 저축은행이 2분기 말 결산 과정에서 PF 사업장별 사업성을 평가하고 부실 수준에 따라 충당금을 쌓도록 지시한 것이다...

-

2

저축은행업계가 인수합병(M&A) 소용돌이에 휩싸일 전망이다. 금융당국이 수도권 M&A 규제 완화를 검토하면서다. 지방 대형 저축은행의 수도권 진출 허용과 당국의 부실 저축은행 정리 방침이 맞물리면서 업계 구조조정이 ...

-

3

금융감독원이 부실 저축은행 세 곳을 대상으로 이달 말 경영실태평가를 한다. 금감원이 저축은행을 대상으로 경영실태평가에 나서는 것은 10여 년 전 저축은행 사태 이후 처음이다.17일 금융권에 따르면 금감원은 작년 말과...