[마켓칼럼] FOMC 점도표와 물가 사이의 줄다리기…연내 금리 인하 가능할까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![[마켓칼럼] FOMC 점도표와 물가 사이의 줄다리기…연내 금리 인하 가능할까](https://img.hankyung.com/photo/202406/01.37093423.1.png)

![[마켓칼럼] FOMC 점도표와 물가 사이의 줄다리기…연내 금리 인하 가능할까](https://img.hankyung.com/photo/202406/01.37093418.1.jpg)

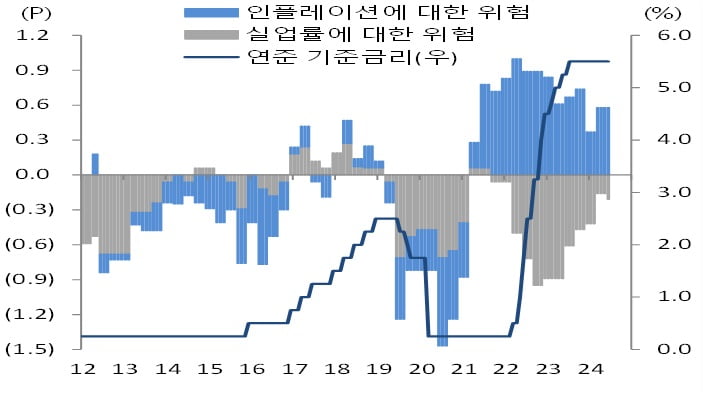

이달 연방공개시장위원회(FOMC)와 지난달 미국 소비자물가지수(CPI) 발표라는 빅 이벤트를 거치며 금융시장은 대체로 안도감을 느끼는 듯하다. 향후 연준의 통화정책의 향방을 예고하는 점도표가 예상보다 높아져 금리 인하까지 더 많은 인내심을 요구하나, 컨센서스를 하회한 미국 CPI가 피봇 지연에 대한 불안감을 덮었다. 지난달 헤드라인 소비자물가는 전월과 동일한 수준에 머물렀고, 핵심 물가는 지난달에 비해 0.2% 오르며 0.3%를 예상했던 시장 기대치를 밑돌았다.

에너지 가격이 지난달에 비해 2.0% 하락하는 등 국제 유가 하락이 물가 안정에 기여한 측면도 있다. 그러나 에너지를 제외한 서비스 물가도 전월 대비 0.2% 오르며 3월(+0.54%)과 4월(+0.4%)에 이어 연속적으로 상승폭이 줄었다. 물론 전년 대비로는 헤드라인과 핵심물가가 각각 +3.3%, +3.4%로 아직 만족스럽지는 못하다. 하지만 생산자물가(PPI)가 전월 대비 0.2% 하락하는 등 생산품 가격 둔화세로 인플레이션 우려는 줄었다.

올해 2회 금리 인하를 예상했던 FOMC 점도표는 1회 인하로 큰 폭 조정됐다. 만일 물가 안정세가 조금 더 이어진다면 오는 9월 금리 인하와 점도표 재조정 가능성을 배제할 수는 없다. 그러나 경기 침체 위험(리스크)에 대한 고려보다 물가 안정을 우선시하며 더딘 피봇을 선호하는 미국 중앙은행(Fed)의 현 분위기를 감안하면, 오는 4분기에 한 차례 금리인하를 베이스라인으로 삼아 앞으로 Fed의 스탠스를 확인하는 게 보다 현실적일 것이라는 생각이 든다. Fed가 올해 경제성장 전망치를 그대로 유지했지만 물가 전망을 소폭 올리며 점도표도 같이 상향 조정하는 등 인플레 방어를 더 챙기는 전략을 구사하고 있기 때문이다.

실제로 고용 불확실성에 대한 FOMC 맴버들의 인식은 개선됐으나, 물가 불확실성에 대한 인식은 지난 3월과 동일한 수준을 유지하고 있다. 그리고 내년 최종금리가 4.1%로 높아졌고 장기(longer run) 금리도 2.8%로 상향시켜, 중립금리 상승으로 통화완화 속도가 그리 강하지 않을 것임을 시사했다.

비교적 긍정적인 건 CPI와 'FOMC의 부정적 인식' 사이의 대결에서 일단 CPI가 우세승을 거두고 있다는 점이다. 다만 점도표상 FOMC 맴버들의 의견이 올해 기준금리 동결, 1회 인하, 2회 인하에 촘촘하게 쏠려 있어 FOMC 인사들의 연이은 매파적 발언과 소매판매 및 소비심리 결과에 따라 시장이 다소 출렁일 가능성은 있다.

경기 후퇴 우려가 희석되며 경제성장률이 상향 조정되고 있으나, 소비자물가가 전년 대비 0.3% 상승에 그치고 부동산 시장의 취약성에서 벗어나지 못하고 있는 중국의 경제지표도 곧 발표될 예정이다. 산업생산과 소매판매 등 굵직한 지표도 중요하지만, 20일 중국 인민은행의 우대 대출금리 결정을 앞두고 있어 부동산 투자나 신규 및 기존주택 가격에 시선이 더 쏠릴 것이다. 금리인하에도 불구하고 통화량이 둔화되고 있어 부동산 시장의 의미 있는 개선 신호는 아직 찾기 힘들다.

-

1

코스피 연중 최고치 경신…시총 2·3위 주가 흐름 엇갈려

코스피지수가 연중 최고점 랠리를 이어가고 있다. 올들어 시가총액 상위종목 중 SK하이닉스, 현대차 등이 크게 오른 덕택이다. 반대로 LG에너지솔루션, 네이버 등 성장주는 부진한 모습이다.19일 한국거래소에 따르면 지...

-

2

K푸드·K컬처 나는데…K팝 ETF만 나홀로 '마이너스' 굴욕

식품, 화장품 등 이른바 'K컬처'가 전세계적인 인기를 끌면서 관련 상장지수펀드(ETF) 수익률도 치솟고 있다. K팝 역시 K컬처의 원조격으로 꼽히지만 엔터테인먼트사 주가가 바닥을 찍으며 K팝 ETF만...

-

3

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다. 임태섭 경영학 박사/성균관대&n...

![[마켓칼럼] 분위기 좋을 때 떠올리는 방어전략](https://img.hankyung.com/photo/202406/01.36743101.3.jpg)