하반기 주요 산업 2强, 3中, 1弱으로 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

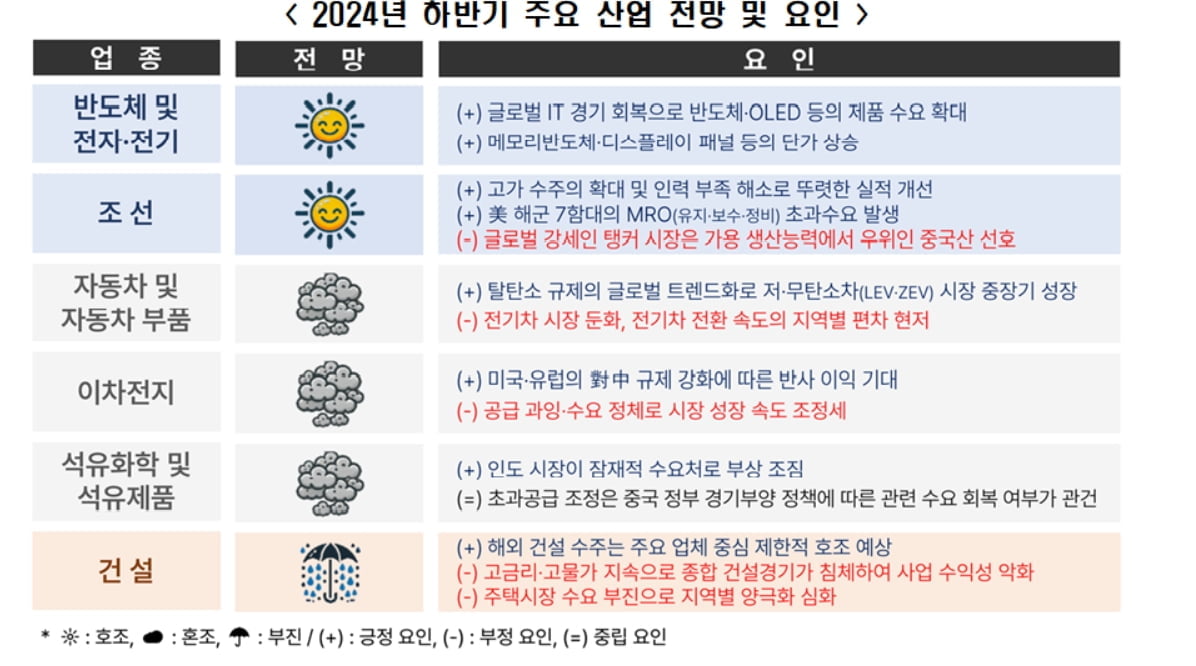

올해 우리나라 하반기 주요 산업은 2强, 3中, 1弱으로 전망 된다.

반도체 및 전자전기, 조선 산업은 '호조', 자동차 및 자동차부품, 석유화학 및 석유제품, 이차전지 산업은 '혼조', 건설 산업은 '부진' 할것으로 예상 된다.

한국경제인협회(이하 한경협)는 여의도 FKI타워 컨퍼런스센터에서 ‘2024년 하반기 경제·산업 전망 세미나’를 통해 이같이 밝혔다.

세미나에서 최상엽 연세대 교수는 글로벌 경제 전망과 관련 "2024년 세계 GDP 성장률 전망치는 3.4%로, 꾸준한 성장세를 유지할 것으로 예상된다"라며,"인플레이션은 안정화될 것으로 보이나, 러시아-우크라이나 전쟁, 미국 대선 등의 요인으로 언제든지 다시 상승할 우려가 있다"라고 밝혔다.

최 교수는 "정책금리는 올 하반기부터 본격 인하될 것으로 전망한다"며, "하지만 이미 장에 정책금리 인하에 대한 강한 기대가 반영되어 있어 실제 인하가 이루어져도 자산 가격에 미치는 영향이 크지 않을 수 있다"고 말했다.

'국내 경제 전망' 관련 이승석 한경협 한국경제연구원 책임연구위원은 "올해 경제성장률은 2.4%가 될 것”이라고 밝히며, “반도체 수출 증가가 성장률 회복의 핵심 요인이 되겠으나, 민간 소비는 미약한 회복세를 보여 우리 경제의 추가 상승 여력을 제한한 것으로 보인다"라고 설명했다.

이 연구위원은 "향후 성장률은 민간 부채 연체율 급증, 중국경제의 더딘 회복, 국지적 분쟁 확대 등으로 2.4%보다 낮아질 수 있어 긴장의 끈을 풀 수는 없는 상황" 이라고 전망했다.

특히 조선업계는 10여 년 만에 호실적을 보일 것으로 예상된다. 이는 원자재인 후판 가격 인상으로 새로운 선박을 건조할때의 가격인 신조선가도 상승함에 따라 고가 수주가 확대되고 있기 때문이다. 고질적인 인력 부족 문제도 외국인 노동자 투입으로 해소되기 시작한 점도 업황 전망의 긍정적 요인이다.

자동차 산업은 전기차 전환 등으로 시장의 변동 요인이 산재해 있는 상황이고, 2030년에도 일본·중동/아프리카·남미 등 지역별로 전기차 전환 속도가 더딘 시장이 존재하여, 글로벌 시장 전체로 볼 때 여전히 내연기관이 중추적인 동력원으로 남아있을 것으로 예상된다.

2차전지는 전기차·UAM(도심항공교통)·선박 등 다양한 수요 발생으로 시장의 성장이 지속되는 가운데, 성장 폭은 다소 조정될 것으로 전망된다.

석유화학은 중국의 수요침체와 설비 확장이 실적 부진의 주된 원인이었던 만큼, 중국 정부의 경기부양 정책 성과가 업종실적 회복의 가늠자가 될 것으로 보인다.

건설은 하반기에 극적 반등은 쉽지 않을 전망이다. 누적된 고금리·고물가의 여파로 전반적인 건설경기가 침체되면서서 개별 사업의 수익성은 악화하고 있다. 특히, 주택시장의 수요 부진에 따라 지역별 양극화가 격화되는 점이 핵심적인 위기 요인으로 지목된다.

김창범 한경협 상근부회장은 "최근 고물가,고금리,고환율의 3고 현상이 지속되는 가운데 올해 경제성장률은 2% 초중반에 그칠 것으로 예상된다."라며, "기업 경쟁력 강화와 성장동력 확보로 저성장을 탈피하고, 중성장 국가로 도약해야 한다"라고 역설했다.

박정윤선임기자 jypark@wowtv.co.kr

ADVERTISEMENT

-

1

국회 청문회 위증 혐의로 경찰 수사를 받는 해롤드 로저스 한국 쿠팡 임시대표가 66억원 규모의 주식 보상을 받는다.쿠팡 모회사인 쿠팡아이엔씨(이하 쿠팡)는 로저스 대표가 성과연동 주식 보상 PSU 조건을 충족해 클래...

-

2

"아동 가방도 만만찮네" 깜짝…개학 전 '아이 기살리기' 쇼핑 [트렌드노트]

올해 초등학교에 입학하는 딸을 둔 워킹맘 이모 씨(30대)는 최근 입학 준비물을 마련하려다 예상보다 큰 지출에 당황했다. 10만원 안팎으로 생각했던 책가방 세트 가격이 20만원을 훌쩍 넘겼기 때문이다. 이 ...

!["아동 가방도 만만찮네" 깜짝…개학 전 '아이 기살리기' 쇼핑 [트렌드노트]](https://img.hankyung.com/photo/202602/01.43285604.3.jpg)

-

3

10억명 앞 칼군무…中 최대 명절쇼 휩쓴 '로봇 굴기' [차이나 워치]

올 춘제(중국 음력 설)에 중국의 로봇 굴기가 다시 한번 세계 무대에 과시될 전망이다. 중국의 대표 로봇 기업들이 일제히 춘제 갈라쇼(특집 공연)에 참여해 단체 군무, 만담·콩트를 선보일 예정이라서다.지...

![10억명 앞 칼군무…中 최대 명절쇼 휩쓴 '로봇 굴기' [차이나 워치]](https://img.hankyung.com/photo/202602/01.43285224.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)