年4%대 장기적금, 금리인하 전에 들어둘까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하반기 금리 인하해도

현재 수준 이자 적용

매력 높아진 장기적금

하나은행 '내맘 적금'

5년 만기 땐 年4.15%

신한은행 '알쏠적금'

청년에 최대 年4.5%

일부 은행은 최대 5년 만기 적금 상품을 판매 중이다. 하나은행의 ‘내맘 적금’은 5년 만기 시 우대 금리를 더해 연 4.15% 금리가 적용된다. 우리은행도 최대 5년까지 가입 가능한 ‘우리사랑 정기적금’(최고 연 3.25%)을 내놨다.

대부분 장기 적금은 3년 만기 상품에 몰려 있다. 국민은행은 ‘KB 맑은 하늘 적금’을 추천했다. 환경을 위해 종이통장을 발급받지 않고, 가입 기간의 절반 이상 동안 대중교통 이용 실적을 쌓으면 최대 연 4.05% 이자를 받을 수 있다. 월 최대 300만원까지 납입 가능한 신한은행의 ‘알쏠 적금’은 청년을 타깃으로 최고 연 4.50% 금리를 제시했다. 주거래 고객에게 장기 고금리 적금을 판매하는 은행도 눈길을 끈다. 하나은행 ‘주거래하나 월복리 적금’, 우리은행 ‘우리 SUPER 주거래 정기적금’은 최고 연 4.75% 금리가 적용된다. 급여 이체 시 최고 금리를 받을 수 있는 농협은행의 ‘직장인 월복리적금’(연 최고 4.22%)도 장기 적금에 속한다. 비대면 전용 상품인 기업은행의 ‘1석 7조 통장’은 3년 만기 시 연 최고 4.20% 금리를 받을 수 있는 대표 중금채 상품으로 꼽힌다.

오랜 가입 기간을 버티지 못하고 적금을 중도에 해지할 경우 약정 금리를 포기해야 한다는 점은 유의해야 한다. 은행들은 ‘만기일 전에 중도 해지 시 약정한 금리보다 낮은 중도 해지 금리가 적용된다’고 고지하고 있다. 시중은행 관계자는“섣불리 장기 적금에 가입했다가 기대에 못 미치는 기본 금리를 적용받을 수 있다는 점은 주의해야 한다”고 조언했다.

박재원 기자 wonderful@hankyung.com

-

1

Fed '신중 모드'에도…시장은 "올해 금리 2번 내릴 것"

“연방공개시장위원회(FOMC) 참가자들이 다소 보수적인 전망을 하고 있다.”제롬 파월 미국 중앙은행(Fed) 의장은 12일(현지시간) Fed가 내놓은 경제전망요약(SEP)과 관련해 이처럼 평가했...

-

2

여성 한 명이 평생 낳을 것으로 예상되는 평균 출생아 수인 합계출산율이 올해 1분기 처음으로 0.7명대로 떨어졌다. 출생아 수가 사망자 수를 밑돌면서 53개월째 인구 자연 감소도 이어지고 있다. 저출산 문제가 심각해...

-

3

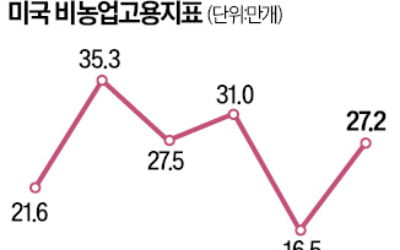

미국 5월 신규 고용이 전달보다 크게 뛰면서 연내 금리 인하가 더욱 멀어질 수 있다는 관측이 나온다.미국 노동부는 지난달 비농업 부문 신규 일자리가 전월 대비 27만2000개 증가했다고 7일 밝혔다. 노동부는 &ld...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)