항공주, 여객·화물 '쌍끌이 호재'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"주가, 실적에 비해 저평가 과도"

다른 항공주도 올해 영업이익 컨센서스가 높아진 종목이 많다. 제주항공은 3개월간 23.3% 상향 조정됐고 대한항공과 티웨이항공은 각각 15.9%, 6.7% 개선됐다. 부실 누적으로 매각이 추진되고 있는 아시아나항공만 14.8% 주저앉았다.

한국공항공사 등에 따르면 지난달 전국 공항의 국제선 이용객은 전년 동기 대비 35.3% 늘어난 712만 명을 기록했다. 중국과 일본 노선 이용객이 각각 139.4%, 37.2% 늘었다. 중국 노선은 코로나19 사태 뒤 리오프닝(경제활동 재개) 흐름이 이어지면서 기저효과가 나타났고, 일본은 엔저가 영향을 미친 것으로 관측된다. 여름은 동남아시아 여행 비수기지만 이 지역 여객 수송량 역시 이 기간 22.6% 늘었다.

화물 수송량도 늘고 있다. 인천국제공항의 화물 운송 실적은 지난달 25만2700t을 기록, 전년 동기 대비 16.4% 많아졌다. 정연승 NH투자증권 연구원은 “전자상거래 관련 물동량 증가와 최근 불거진 해상 컨테이너 수송 차질 사태 등의 영향”이라며 “하반기까지 항공화물의 반사 수혜가 지속될 것으로 보인다”고 했다.

실적 개선에 맞게 주가가 오르지 않아 이들 종목의 12개월 선행 주가수익비율(PER)은 최근 유가증권시장 운수창고 업종 평균(8.4배)보다 낮은 5배 안팎이다. 최고운 한국투자증권 연구원은 “항공사 실적은 경기 사이클에 구애받지 않고 지속 성장하는데 주가는 여전히 환율이나 금리만 보고 움직여 과도한 저평가 상태”라고 했다.

양병훈/이상기 기자 hun@hankyung.com

-

1

총상금 5000만원에 채용형 인턴 기회까지…참가 신청자 벌써 1000명 돌파

한국경제신문사와 타임폴리오자산운용이 손잡고 개최하는 ‘제1회 한경-타임폴리오 KIW 주식투자대회’의 참가 신청자가 1000명을 넘어서며 투자자 사이에서 뜨거운 관심을 받고 있다.7월 1일부터 8...

-

2

"노력한 만큼 곱하기 수익…투자는 경제적 자유 얻는 지름길"

“최근 삼성전자의 외국인 매수가 눈에 띄게 늘었어요. 전고점을 돌파한다면 코스닥시장의 반도체 밸류체인(가치사슬) 종목도 확 뜰 것 같아요.”“순환 경기 구조에서 이전 사이클을 뚫지 못...

-

3

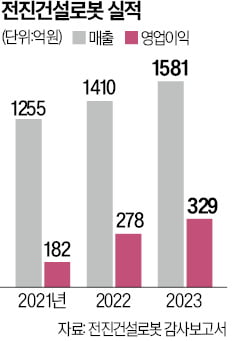

특수 용도 차량(특장차) 제작사 전진건설로봇이 유가증권시장 상장을 위한 공모에 본격 들어간다. 최대주주 등이 보유한 지분을 파는 구주매출이 공모금액의 절반가량을 차지해 일부에서는 공모가 흥행할지에 대한 우려가 나온다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)